V차트(Value Chart) 우량주는 재무분석 도구인 'V차트'를 통해 실적과 재무 안전성이 우량한 기업을 소개하는 코너입니다. V차트는 아이투자에서 자체 개발한 재무분석 도구로 재무제표를 차트로 분석할 수 있도록 만든 것입니다.

V차트(Value Chart) 우량주는 재무분석 도구인 'V차트'를 통해 실적과 재무 안전성이 우량한 기업을 소개하는 코너입니다. V차트는 아이투자에서 자체 개발한 재무분석 도구로 재무제표를 차트로 분석할 수 있도록 만든 것입니다.▷ 2014년 사상 최대 실적 기록

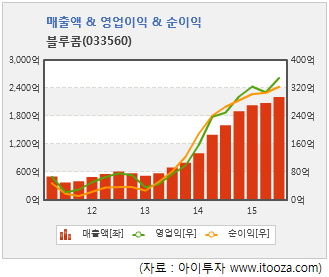

블루콤의 매출액은 큰 변동이 없다가 지난 2014년부터 크게 증가하기 시작했다. 실적 개선은 블루투스 헤드셋 판매가 증가한 영향이다. KB투자증권에서 지난해 2월에 발표한 리포트에 따르면, 블루콤의 블루투스 헤드셋 출하량이 2014년에 최대를 기록했다. 이에 2014년 연결기준 매출액이 1965억원, 영업이익이 335억원을 기록하며 사상 최대 실적을 기록할 수 있었다.

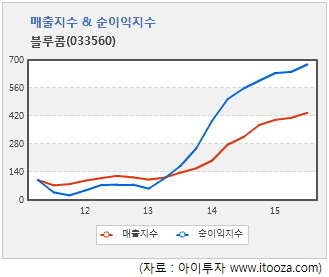

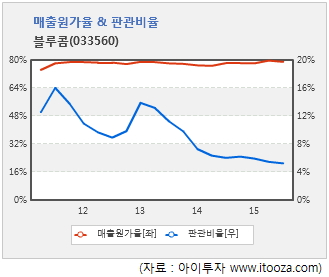

매출액 증가와 함께 블루콤의 수익성도 개선됐다. 블루콤의 매출지수와 순이익지수를 보면 매출액보다 수익성개선이 더 크게 나타난 것을 확인할 수 있다. 이는 판관비율이 하락한 영향이다. 연환산(최근 4분기 합산) 기준 판관비율이 지난 2013년 1분기에는 13.9%였으나 지속적으로 하락하며 지난해 3분기 5.3%를 보였다. 판관비 규모는 2013년 1분기 말 72억원에서 지난해 3분기 116억원으로 61% 증가했다. 그러나 같은 기간 매출액이 518억원에서 326% 늘어난 2209억원으로 판관비 증가폭을 크게 상회하며 판관비율이 하락할 수 있었다.

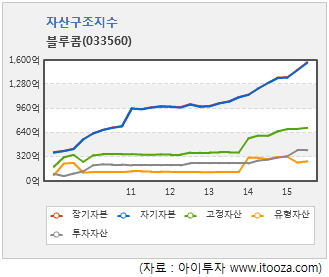

▷ 무차입경영 & 순현금자산 꾸준히 증가

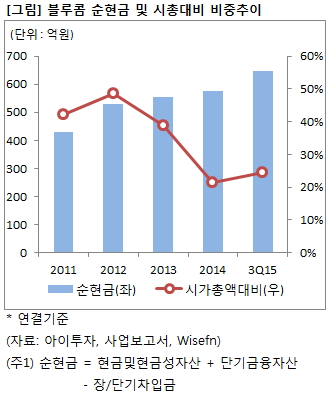

블루콤은 별도 기준으로 상장 이후 무차입경영을 실시하고 있다, 연결기준 차입금비중도 2007년부터 1~2%대로 양호한 수치를 보이고 있다. 지난해 3분기 말 연결기준 차입금비중은 1.3%였다. 낮은 차입금비중과 함께 블루콤의 순현금자산(현금및현금성자산 + 단기금융자산 – 장/단기차입금)은 꾸준히 증가했다. 시가총액대비 비중도 2013년까지 40%대를 유지했는데, 2014년에 주가가 상승하며 최근에는 20%대를 보이고 있다. 지난해 3분기 말 기준 순현금자산은 649억원, 시가총액 대비 비중은 25%였다.

차입을 하지 않아 블루콤의 장기자본과 자기자본은 차이를 보이지 않으며 함께 꾸준히 증가했다. 고정자산의 변동은 거의 미미하다 2014년에 증가했는데, 이는 2014년 1월 부천시 원미구 소재의 토지와 건물 일부를 취득한 영향이다. 취득금액은 185억원으로, 회사측은 취득목적을 ‘미래신규사업을 위한 자산 취득’이라고 밝혔다. 2014년에는 투자자산도 증가했다. 블루콤은 당시에 100% 자회사인 베트남 법인을 설립했고, 해당 지분이 종속기업투자자산에 포함된 영향이다.

▷ 배당매력 보유...ROE 20%대 유지 중

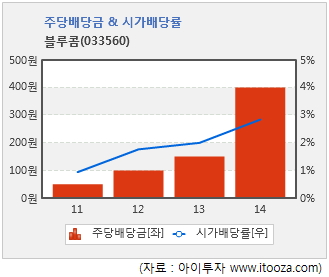

블루콤은 상장 이후 꾸준히 배당을 실시했으며, 배당금도 매년 늘려왔다. 특히, 사상 최대 실적을 기록했던 2014년엔 주당 400원을 지급해 시가배당률이 2.8%를 기록하기도 했다. 올해도 주당 400원을 지급하면 현재 주가(1만1500원, 11일 오후 12시 48분 기준) 기준 3.5%의 배당수익률을 기대할 수 있다.

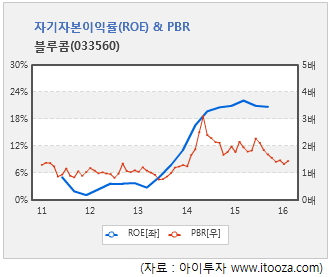

실적이 크게 개선된 2014년 이후로 블루콤의 연환산 기준 자기자본이익률(ROE)은 20%대로 유지되고 있다. 지난해 3분기 말 기준 ROE는 20.7%였다. 실적 개선과 함께 주가가 상승해 2014년 5월에는 주가순자산배수(PBR)가 3.10배로 최고 수치를 보이기도 했다. 그러나 이후 주가가 다소 하락세를 보이며 PBR도 낮아졌다. 현재 주가 기준 PBR은 1.40배로 5년 평균 PBR(1.40배)과 비슷한 수준에서 거래되고 있다. 현재 주가 기준 주가수익배수(PER)는 6.74배다.

이 시각 강세업종/테마04.25 15:30

-

1

우유팩

3

3

▲4.2%

▲2

▲2 ▼1

▼1 0

0

4,030원

▲485원▲13.7%

-

2

자동차 - 전장품

6▲4.1%

▲2▼40

11,580원

▲2,550원▲28.2%

-

3

LPG(액화석유가스)

2▲3.2%

▲2▼00

165,400원

▲6,500원▲4.1%

-

4

홈쇼핑

2▲3.0%

▲2▼00

53,500원

▲2,000원▲3.9%

이 시각 급등주04.25 15:33

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[블루콤] 최근 종목 뉴스

[블루콤] 투자 체크 포인트

| 기업개요 | 마이크로 스피커, 리니어 진동모터, 블루투스 헤드셋 제조업체 |

|---|---|

| 사업환경 | ▷ 휴대폰 부품 및 휴대폰 액세서리 산업은 스마트폰 보급 확대로 꾸준히 성장할 것으로 전망 ▷ 다만 스마트폰 시장 경쟁 심화로 완제품 판매 동향에 따른 협력사의 실적 변동성이 큰 편 |

| 경기변동 | ▷ 경기에 따라 실적 영향을 받는 산업으로 전방산업인 휴대폰 제조업의 경기와 연동 |

| 주요제품 | 제품 94.85% 기타 5.15% * 수치는 매출 비중 |

| 원재료 | ▷ IC, B.T CHIP (5.8%) ▷ BATTERY (10.9%) ▷ F-PCB (6.6%) ▷ 기타 (75.7%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ LG전자 블루투스 헤드셋 판매량 증가시 수혜 * 블루투스 헤드셋은 ODM 또는 OEM으로 LG전자에 납품 ▷ 고객사 휴대폰 판매 증가시 수혜 |

| 리스크 | 재무건전성 ★★★★★ - 부채비율 12.70% - 유동비율 265.66% - 당좌비율 151.00% - 이자보상배율 -9.74% - 금융비용부담률 0.23% - 자본유보율 1,572.57% |

| 신규사업 | ▷ 진행 중인 신규사업 없음 |

블루콤의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[블루콤] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 328 | 586 | 715 |

| 영업이익 | -77 | -13 | 14 |

| 영업이익률(%) | -23.5% | -2.3% | 2.0% |

| 순이익(연결지배) | -27 | -3 | 1 |

| 순이익률(%) | -8.4% | -0.5% | 0.1% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)