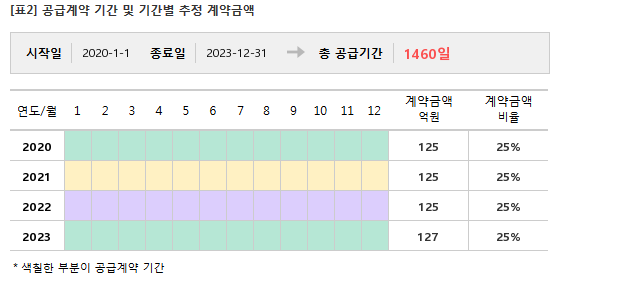

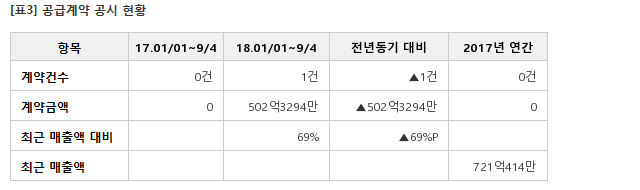

계약기간은 2020년 1월 1일부터 2023년 12월 31일까지 총 공급기간은 1460일이다. 이번에 체결한 공급계약 금액은 최근 매출액 721억414만원 대비 69.67% 규모다.

이번 계약공시는 지코의 올해 첫 계약 공시다. 전년 동기 공급계약 공시 금액은 없다.

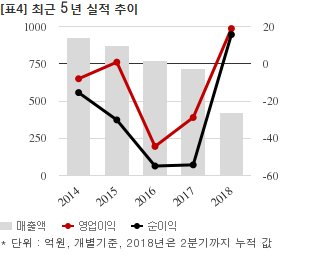

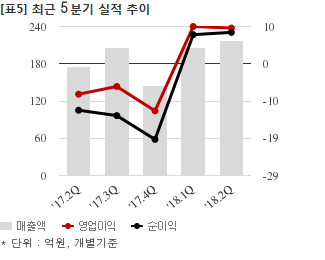

지코는 올해 2분기 개별기준 매출액이 217억1119만원으로 전년 동기 175억9283만원 대비 23.4% 늘었다. 같은기간 영업이익은 9억2462만원으로 전년 동기 -7억8918만원에서 흑자전환했다. 당기순이익은 8억1298만원이다.

이날 오후 3시 9분 현재 지코 주가는 전일대비 0.13% 하락한 757원이다. 현재가 기준 주가순자산배수(PBR)는 1.52배, 자기자본이익률(ROE)은 -6.9%다. 주가수익배수(PER)는 최근 4분기 합산 순이익이 적자를 기록해 음수(-)로 나와 계산하지 않았다.

→ 전 종목 계약공시속보 바로가기(https://goo.gl/V29Fsk)

이 시각 강세업종/테마04.25 15:30

-

1

우유팩

3

3

▲4.2%

▲2

▲2 ▼1

▼1 0

0

4,030원

▲485원▲13.7%

-

2

자동차 - 전장품

6▲4.1%

▲2▼40

11,580원

▲2,550원▲28.2%

-

3

LPG(액화석유가스)

2▲3.2%

▲2▼00

165,400원

▲6,500원▲4.1%

-

4

홈쇼핑

2▲3.0%

▲2▼00

53,500원

▲2,000원▲3.9%

이 시각 급등주04.25 15:33

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[에스엠벡셀] 최근 종목 뉴스

[에스엠벡셀] 투자 체크 포인트

| 기업개요 | 자동차용 워터펌프, 오일펌프, 실린더헤드 등을 제조하는 부품업체(구 정일공업) |

|---|---|

| 사업환경 | ▷ 현대, 기아차의 해외 판매량 증가로 자동차 생산량은 증가할 전망 ▷ 경쟁업체 한국지엠비, 명화공업. |

| 경기변동 | ▷ 경기에 따라 실적 영향을 크게 받는 산업으로 경제성장률, 환율에 영향을 받음 |

| 주요제품 | * 수치는 매출 비중 |

| 원재료 | ▷ B/R (13.6%) 가격(11년 4181원 → 12년 4392원 → 13년 4068원 → 14년 3944원 → 15년 3658) ▷ BODY (9.5%) 가격(11년 1983원 → 12년 1737원 → 13년 1846원 → 14년 1785원 → 15년 1698원) * 괄호 안은 매입 비중 및 원재료 가격 추이 |

| 실적변수 | ▷ 주요 납품처인 현대·기아차의 자동차 판매량 증가시 수혜 ▷ 국내 알루미늄 가격 하락시 수혜 ▷ 원/엔 환율 하락, 원/달러 환율 상승시 수혜 |

| 리스크 | 재무건전성 ★★★ - 부채비율 53.24% - 유동비율 102.46% - 당좌비율 74.93% - 이자보상배율 3,628.71% - 자본유보율 3.06% |

| 신규사업 | ▷ 진행 중인 신규사업 없음 |

에스엠벡셀의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[에스엠벡셀] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 2,027 | 1,368 | 731 |

| 영업이익 | 95 | 34 | -82 |

| 영업이익률(%) | 4.7% | 2.5% | -11.2% |

| 순이익(연결지배) | 7 | 92 | -166 |

| 순이익률(%) | 0.3% | 6.7% | -22.7% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)