이날 주가 상승은 롯데케미칼의 증권사 리포트가 영향을 준 것으로 보인다.

교보증권은 지난 18일 롯데케미칼에 대한 투자의견을 매수, 목표가를 40만원으로 제시했다.

교보증권 손영주 연구원이 작성한 롯데케미칼 리포트 주요내용은 아래와 같다.

▶ 실적 부진은 상당부분 주가 선반영. 4분기 실적 급감은 저가 매수 기회

▶ 4분기 영업이익 2,534억원(QoQ -2,502억원), 고가 납사 부담 및 물량 감소

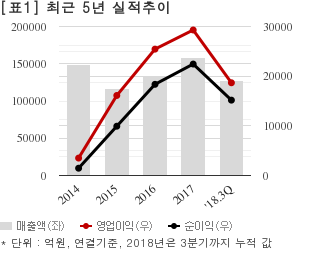

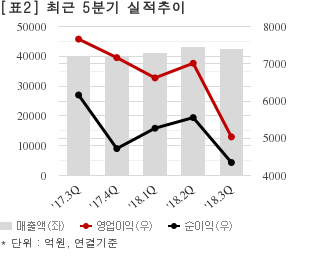

최근 1개월간 증권사가 예상한 롯데케미칼의 4분기 연결기준 영업이익 컨센서스는 3478억7500만원이다. 같은기간 매출액 컨센서스는 3조8214억원, 지배지분 순이익은 2712억5000만원이다.

현재가 27만7500원 기준 주가수익배수(PER)는 4.8배, 주가순자산배수(PBR)는 0.75배, 자기자본이익률(ROE)은 15.7%다.

이 시각 강세업종/테마04.23 15:22

-

1

선박평형수 처리장치

7

7

▲5.0%

▲6

▲6 ▼1

▼1 0

0

8,300원

▲1,300원▲18.6%

-

2

보험사

9▲3.2%

▲8▼01

3,810원

▲545원▲16.7%

-

3

조선사

5▲3.2%

▲4▼10

34,650원

▲2,450원▲7.6%

-

4

철강 소모품(내화물,생석회,탈산제 등)

7▲3.1%

▲5▼20

4,315원

▲635원▲17.3%

이 시각 급등주04.23 15:10

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[롯데케미칼] 최근 종목 뉴스

[롯데케미칼] 투자 체크 포인트

| 기업개요 | 나프타에서 유도품까지 수직계열화 갖춘 롯데 계열 석유화학업체 |

|---|---|

| 사업환경 | ▷ 모노머(액체) 부문은 제품 차별화가 불가능해 가격, 납기, 운송 비용 등이 경쟁력 ▷ 폴리머(고체) 부문은 다양한 등급이 존재해 고객의 요구에 맞는 제품 개발 능력이 중요 |

| 경기변동 | ▷ 경기변동에 민감한 산업으로 7~8년 주기로 호황과 불황을 반복. GDP 성장률에 영향을 받음 ▷ 전방산업은 전기, 전자, 기계, 자동차 등 |

| 주요제품 | 기초소재사업부 80.88% 첨단소재사업부 28.53% 연결조정 -9.41% * 수치는 매출 비중 |

| 원재료 | ▷ 나프타 (54%) ▷ M-X (18%) ▷ P-X (74.2%) ▷ MEG (30.3%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 중국 경제 성장률 호전시 수혜 ▷ 국제 유가 및 나프타 가격이 상승하면 수익성 악화 |

| 리스크 | 재무건전성 ★★★ - 부채비율 55.57% - 유동비율 191.14% - 당좌비율 114.90% - 이자보상배율 3.51% - 금융비용부담률 0.42% - 자본유보율 8,157.38% |

| 신규사업 | ▷ 특수고무 합작사업: 고부가 합성고무인 SSBR(LCBR 병산), EPDM 사업 진출 ▷ 미국 에탄 크래커 합작사업: 에틸렌글리콜 사업 추진 중 ▷ 에틸렌 공장 증설 사업 ▷ 여수 PC 증설 사업 ▷ 울산PIA 증설 사업 |

롯데케미칼의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[롯데케미칼] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 199,464 | 222,761 | 181,205 |

| 영업이익 | -3,477 | -7,626 | 15,356 |

| 영업이익률(%) | -1.7% | -3.4% | 8.5% |

| 순이익(연결지배) | -500 | 616 | 13,337 |

| 순이익률(%) | -0.3% | 0.3% | 7.4% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)