이날 주가 상승은 네오팜의 증권사 리포트가 영향을 준 것으로 보인다.

메리츠종금증권은 지난 12일 네오팜에 대한 투자의견을 매수, 목표가를 7만2000원으로 제시했다.

메리츠종금증권 양지혜 연구원이 작성한 네오팜 리포트 주요내용은 아래와 같다.

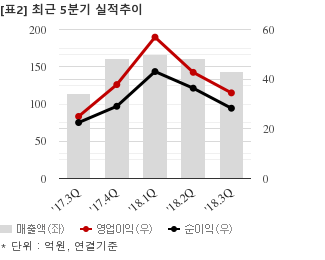

▶ 2019년 매출액 783억원 (+18.1% YoY), 영업이익 231억원 (+20.4%YoY) 전망

▶ 병원용 전문 브랜드인 제로이드의 고성장 지속, 신채널 및 신제품 입점 확대

▶ 중국 타오바오 아토팜 판매량 증가, 2Q부터 신규 파트너사를 물량 확대 기대

▶ 미국 아마존 입점을 준비하고 있는 가운데 해외 성과에 따라 기업가치 레벨업

▶ 투자의견 Buy와 적정주가 72,000원 유지

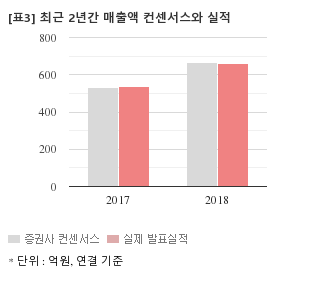

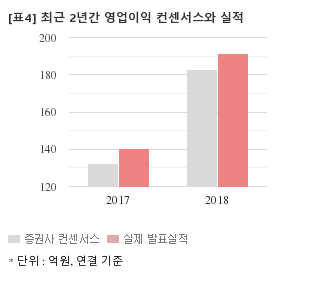

최근 3개월간 증권사가 예상한 네오팜의 2018년 연간 연결기준 영업이익 컨센서스는 182억8300만원이다. 같은기간 매출액 컨센서스는 668억1699만원, 지배지분 순이익은 145억6000만원이다.

현재가 5만7700원 기준 주가수익배수(PER)는 31.5배, 주가순자산배수(PBR)는 7.86배, 자기자본이익률(ROE)은 25.0%다.

이 시각 강세업종/테마04.23 15:33

-

1

선박평형수 처리장치

7

7

▲5.3%

▲6

▲6 ▼1

▼1 0

0

8,390원

▲1,390원▲19.9%

-

2

보험사

9▲3.6%

▲9▼00

3,850원

▲585원▲17.9%

-

3

조선사

5▲3.5%

▲4▼10

34,750원

▲2,550원▲7.9%

-

4

태양광

7▲3.3%

▲5▼208,390원

▲1,390원▲19.9%

이 시각 급등주04.23 15:33

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[네오팜] 최근 종목 뉴스

[네오팜] 투자 체크 포인트

| 기업개요 | 아토피 보습제를 주력으로 하는 화장품 및 의약품 제조·개발회사 |

|---|---|

| 사업환경 | ▷ 산업화 및 도시화에 따른 환경오염으로 아토피환자 수는 늘고 있는 추세 ▷ 아토피 보습제 제품은 소비자가 효능적인 측면에서 만족하지 않으면 절대 반복구매 하지 않는 특성 ▷ 이 때문에 3년 이상 꾸준한 성장을 보이고 있는 제품은 소수에 불과 |

| 경기변동 | ▷ 경기변동에 둔감 |

| 주요제품 | 화장품 96.16% 기타 3.84% * 수치는 매출 비중 |

| 원재료 | ▷ Olive butter (1%), PC-9S(2.5%), Phytosqalane(식물성) (0.9%) , 기타원료 (90.2%) 등 * 괄호 안은 매입 비율 |

| 실적변수 | ▷ 제품 인지도 증가 시 수혜 ▷ 제품에 대한 신뢰도 높아질 시 수혜 |

| 리스크 | 재무건전성 ★★★★★ - 부채비율 14.77% - 유동비율 670.68% - 당좌비율 620.55% - 이자보상배율 2,691.42% - 금융비용부담률 0.01% - 자본유보율 3,145.69% |

| 신규사업 | ▷ 진행 중인 신규사업 없음 |

네오팜의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[네오팜] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 971 | 850 | 879 |

| 영업이익 | 253 | 214 | 224 |

| 영업이익률(%) | 26.1% | 25.2% | 25.5% |

| 순이익(연결지배) | 232 | 170 | 177 |

| 순이익률(%) | 23.9% | 20.0% | 20.1% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)