이날 주가 상승은 두산의 증권사 리포트가 영향을 준 것으로 보인다.

미래에셋대우는 지난 30일 두산에 대한 투자의견을 매수, 목표가를 15만원으로 제시했다.

미래에셋대우 이광수 연구원이 작성한 두산 리포트 주요내용은 아래와 같다.

▶ (주)두산 연료전지 사업, 수소경제 활성화로 신규 수주 및 매출 성장 가속화 예상

▶ 투자의견 매수, 목표주가 15만원 유지, 인적분할을 통한 주가 재평가 예상

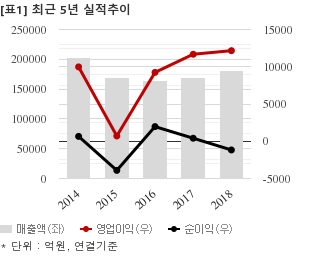

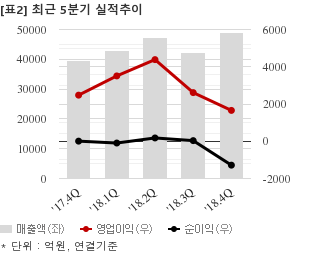

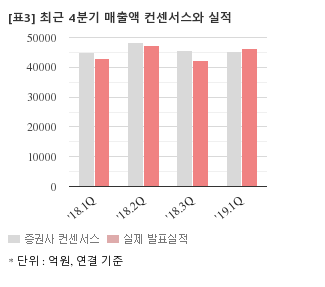

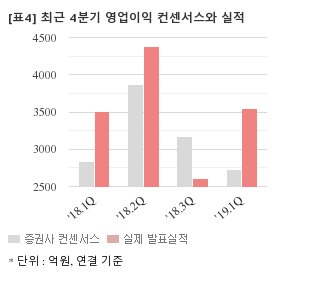

최근 1개월간 증권사가 예상한 두산의 1분기 연결기준 영업이익 컨센서스는 2731억5000만원이다. 같은기간 매출액 컨센서스는 4조5239억원, 지배지분 순이익은 438억5000만원이다.

현재가 10만6000원 기준 주가순자산배수(PBR)는 0.96배, 자기자본이익률(ROE)은 -5.8%다. 주가수익배수(PER)는 최근 4분기 합산 순이익이 적자를 기록해 음수(-)로 나와 계산하지 않았다.

이 시각 강세업종/테마04.25 15:12

-

1

자동차 - 전장품

6

6

▲4.3%

▲1

▲1 ▼5

▼5 0

0

11,730원

▲2,700원▲29.9%

-

2

우유팩

3▲3.9%

▲2▼10

3,990원

▲445원▲12.6%

-

3

홈쇼핑

2▲3.1%

▲2▼00

53,500원

▲2,000원▲3.9%

-

4

LPG(액화석유가스)

2▲3.1%

▲2▼00

164,900원

▲6,000원▲3.8%

이 시각 급등주04.25 15:20

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[두산] 최근 종목 뉴스

[두산] 투자 체크 포인트

| 기업개요 | 전자BG, 모트롤BG 등 자체사업을 하는 동시에 두산그룹 모회사 |

|---|---|

| 사업환경 | ▷ 전자 부문 동박 적층판(PCB 원판) 수요는 휴대폰, 가전 시장 성장으로 수요가 꾸준할 전망 ▷ 유압기기는 건설기계 산업 동향에 크게 영향을 받음, 중국 시장 비중이 가장 커 중국 경제에 영향을 받음 ▷ 산업차량은 국내 기업들의 물류합리화 추진에 힘입어 지속적으로 수요 증가하는 추세 ▷ 물류 부문은 가격경쟁이 치열, 대형화 추세 |

| 경기변동 | 경기에 실적 영향을 받는 산업으로 핸드폰 및 가전제품 출하량, 굴삭기 생산량, 교역량에 영향을 받음 |

| 주요제품 | 두산밥캣 50.05% 두산에너빌리티(주) 43.25% 전자BG 6.17% 기타 4.72% 두산퓨어셀 1.71% * 수치는 매출 비중 |

| 원재료 | ▷ ㈜두산 : 전자BG, 모트롤BG, 산업차량BG 등 ▷ 두산중공업 : 철판류, 외주가공품, 고철 합금철 등 ▷ 두산인프라코어 : 건설 및 엔진부품 |

| 실적변수 | ▷ 통신기기 및 가전 출하량 증가시 전자 사업부문의 제품 수요 증가 ▷ 발전설비 수주 증가, 굴삭기 수요 증가시 주요 종속기업 수혜 |

| 리스크 | 재무건전성 ★ - 부채비율 167.88% - 유동비율 98.49% - 당좌비율 68.72% - 이자보상배율 2.23% - 금융비용부담률 2.47% - 자본유보율 2,209.23% |

| 신규사업 | ▷ 베트남 버스 엔진 시장 진출 성공(2017.07) - SAMCO, 1-5AUTO, Tracomeco, THACO 등 현지 상용차 업체 4곳과 베어쌔시와 엔진 공급 ▷ 2018년 동남아 지역으로 엔진 공급을 확대할 계획 ▷ 중국 시장에 엔진을 공급할 계획 |

두산의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[두산] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 191,301 | 169,958 | 128,515 |

| 영업이익 | 14,363 | 11,260 | 9,211 |

| 영업이익률(%) | 7.5% | 6.6% | 7.2% |

| 순이익(연결지배) | -3,883 | -6,964 | 2,039 |

| 순이익률(%) | -2.0% | -4.1% | 1.6% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)