이날 주가 상승은 휴젤의 증권사 리포트가 영향을 준 것으로 보인다.

한국투자증권은 지난 13일 휴젤에 대한 투자의견을 매수, 목표가를 49만원으로 제시했다.

한국투자증권 진홍국 연구원이 작성한 휴젤 리포트 주요내용은 아래와 같다.

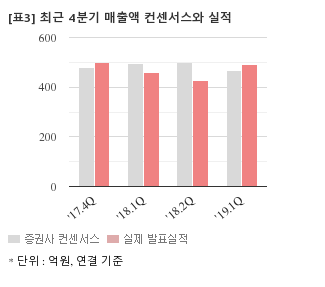

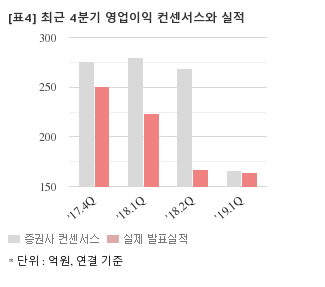

▶ Facts : 컨센서스에 부합한 영업이익 시현

▶ Pros & cons : 톡신수출은 부진했지만 화장품은 채널확대 중

▶ Action : 2분기부터 나타날 이익개선으로 매수의견과 목표주가 유지

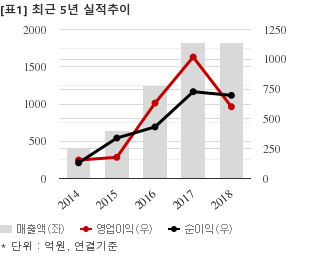

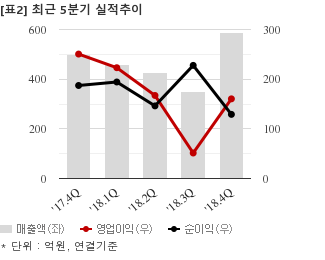

최근 1개월간 증권사가 예상한 휴젤의 1분기 연결기준 영업이익 컨센서스는 166억3300만원이다. 같은기간 매출액 컨센서스는 466억원, 지배지분 순이익은 129억원이다.

현재가 40만2000원 기준 주가수익배수(PER)는 25.1배, 주가순자산배수(PBR)는 2.41배, 자기자본이익률(ROE)은 9.6%다.

이 시각 강세업종/테마04.19 10:10

-

1

구리

4

4

▲2.9%

▲2

▲2 ▼2

▼2 0

0

1,642원

▲111원▲7.3%

-

2

스테인리스·특수강판

6▲2.1%

▲5▼10

48,250원

▲2,950원▲6.5%

-

3

그래핀

5▲1.4%

▲2▼21

1,295원

▲110원▲9.3%

-

4

철강 소모품(내화물,생석회,탈산제 등)

7▲1.3%

▲4▼30

4,130원

▲375원▲10.0%

이 시각 급등주04.19 10:12

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[휴젤] 최근 종목 뉴스

[휴젤] 투자 체크 포인트

| 기업개요 | 생물의학관련 제품의 개발, 제조, 판매 업체 |

|---|---|

| 사업환경 | ▷ 미용/성형 관련 의약품/의료기기 시장은 인구 노령화 및 미(美)에 대한 관심 등에 따라 가파른 성장 추세 |

| 경기변동 | ▷ 국내외 경기 위축 및 이에 따른 시장성장율 둔화, 제품수요 감소 등에 영향 있음 |

| 주요제품 | 제품 93.04% 상품 6.96% * 수치는 매출 비중 |

| 원재료 | ▷ 보툴렉스 : 보툴리눔 A형 독소 단백질, 인혈청단백질 등 ▷ 더채움 : crude 히알루론산 |

| 실적변수 | ▷ 해외 진출 등 신시장 개척 |

| 리스크 | 재무건전성 ★★★★★ - 부채비율 21.49% - 유동비율 1,256.66% - 당좌비율 1,167.09% - 이자보상배율 33.56% - 금융비용부담률 1.15% - 자본유보율 18,807.95% |

| 신규사업 | ▷ 고농축 히알루론산을 동결건조 방식으로 개발하며 더마코스메틱 라인업 확장 ▷ 뇌질환 관련 중재술 사용 재료(coil, catheter 등) 판매 ▷ 무통 액상형 보툴리눔 톡신 제품 개발 및 제조 ▷ 흉터치료제 신약 개발 |

휴젤의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[휴젤] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 3,197 | 2,817 | 2,319 |

| 영업이익 | 1,178 | 1,014 | 956 |

| 영업이익률(%) | 36.8% | 36.0% | 41.2% |

| 순이익(연결지배) | 931 | 573 | 577 |

| 순이익률(%) | 29.1% | 20.4% | 24.9% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)