이날 주가 상승은 슈피겐코리아의 증권사 리포트가 영향을 준 것으로 보인다.

이베스트투자증권은 지난 15일 슈피겐코리아에 대한 투자의견을 매수, 목표가를 10만5000원으로 제시했다.

이베스트투자증권 김한경 연구원이 작성한 슈피겐코리아 리포트 주요내용은 아래와 같다.

▶ 하반기에 더 뚜렷한 성장

▶ 투자의견 매수, 목표주가 105,000원 유지

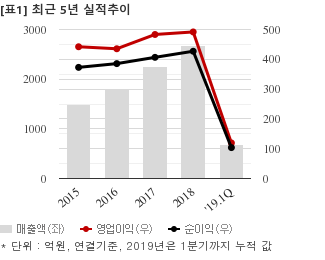

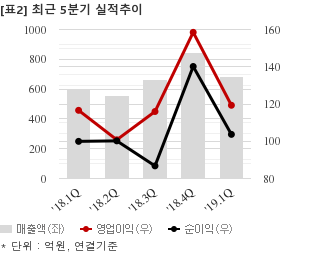

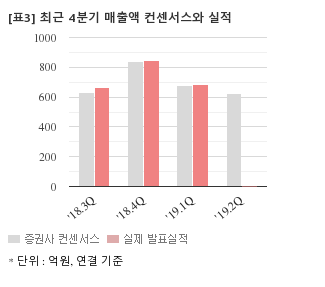

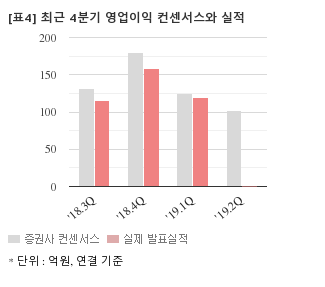

최근 1개월간 증권사가 예상한 슈피겐코리아의 2분기 연결기준 영업이익 컨센서스는 102억원이다. 같은기간 매출액 컨센서스는 622억5000만원, 지배지분 순이익은 94억원이다.

현재가 7만7500원 기준 주가수익배수(PER)는 11.3배, 주가순자산배수(PBR)는 1.84배, 자기자본이익률(ROE)은 16.3%다.

이 시각 강세업종/테마04.25 15:30

-

1

우유팩

3

3

▲4.2%

▲2

▲2 ▼1

▼1 0

0

4,030원

▲485원▲13.7%

-

2

자동차 - 전장품

6▲4.1%

▲2▼40

11,580원

▲2,550원▲28.2%

-

3

LPG(액화석유가스)

2▲3.2%

▲2▼00

165,400원

▲6,500원▲4.1%

-

4

홈쇼핑

2▲3.0%

▲2▼00

53,500원

▲2,000원▲3.9%

이 시각 급등주04.25 15:33

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[슈피겐코리아] 최근 종목 뉴스

[슈피겐코리아] 투자 체크 포인트

| 기업개요 | 모바일기기 악세사리의 제조 및 판매업체 |

|---|---|

| 사업환경 | ▷ 전방산업인 스마트폰 산업의 변동에 중요한 영향을 받음 ▷ 휴대폰 수요의 중심이 신규 수요보다는 교체 수요로 이동될 것으로 전망 |

| 경기변동 | ▷ 일반적인 경기 변동보단 전방산업인 모바일 기기와 통신사의 정책 변화에 따른 영향을 받음 |

| 주요제품 | 케이스 67.31% 보호필름 18.12% 기타 14.57% * 수치는 매출 비중 |

| 원재료 | ▷ 트랜드 변화가 빨라 원재료 변동성이 크며, 제조사별로 사양이나 규격들이 상이해 가격 추이를 산출하기 어려움. |

| 실적변수 | ▷ 스마트폰의 교체 주기가 짧을 경우 수혜 |

| 리스크 | 재무건전성 ★★★★★ - 부채비율 15.22% - 유동비율 528.87% - 당좌비율 298.40% - 이자보상배율 127.62% - 금융비용부담률 0.09% - 자본유보율 12,368.39% |

| 신규사업 | ▷ 웨어러블 제품과 차량용 액세서리 시장 대응 ▷ 다양한 카테고리의 제품을 제조, 도소매, 유통할 예정 |

슈피겐코리아의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[슈피겐코리아] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 4,474 | 4,459 | 3,858 |

| 영업이익 | 353 | 520 | 446 |

| 영업이익률(%) | 7.9% | 11.7% | 11.6% |

| 순이익(연결지배) | 426 | 330 | 458 |

| 순이익률(%) | 9.5% | 7.4% | 11.9% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)