이날 주가 상승은 아이씨디의 공급계약 발표가 영향을 준 것으로 보인다.

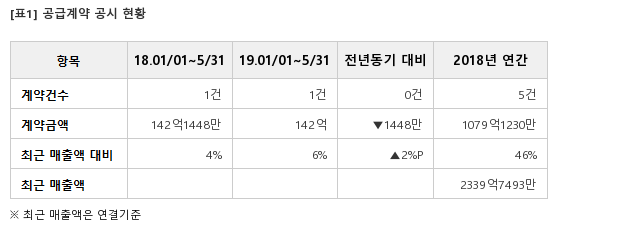

아이씨디는 지난 31일 삼성디스플레이와 142억원 규모의 공급계약을 체결했다고 공시했다. 계약 내용은 FPD제조장비 공급계약이다.

계약기간은 2019년 5월 30일부터 2019년 8월 31일까지 총 공급기간은 93일이다. 이번에 체결한 공급계약 금액은 최근 매출액 2339억7493만원 대비 6.07% 규모다.

이번 계약공시는 아이씨디의 올해 첫 계약 공시다. 이는 전년 동기 공급계약 공시 금액 142억1448만원 대비 0.1% 감소한 수치다.

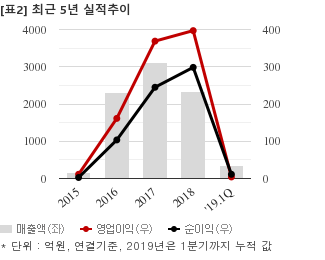

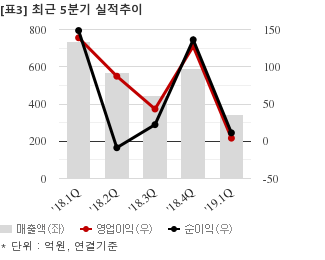

아이씨디는 올해 1분기 연결기준 매출액이 341억5984만위안으로 전년 동기 735억6999만위안 대비 53.5% 감소했다. 같은기간 영업이익은 4억1512만위안으로 전년 동기 138억9236만위안 대비 97% 줄었다. 지배지분 순이익은 11억2914만위안으로 전년 동기 148억6011만위안 대비 92.4% 감소했다.

전일 종가 기준 주가수익배수(PER)는 9.9배, 주가순자산배수(PBR)는 1.22배, 자기자본이익률(ROE)은 12.3%다.

이 시각 강세업종/테마04.19 15:30

-

1

석유 판매

8

8

▲5.2%

▲6

▲6 ▼2

▼2 0

0

17,050원

▲2,860원▲20.2%

-

2

윤활유

3▲4.2%

▲3▼00

4,240원

▲310원▲7.9%

-

3

해운사

7▲2.6%

▲6▼10

3,220원

▲285원▲9.7%

-

4

자전거/전기자전거

11▲2.5%

▲3▼71

21,000원

▲3,770원▲21.9%

이 시각 급등주04.19 15:35

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[아이씨디] 최근 종목 뉴스

[아이씨디] 투자 체크 포인트

| 기업개요 | 아몰레드(AMOLED)용 플라즈마 식각 장비 업체 |

|---|---|

| 사업환경 | ▷ LCD 패널업체는 11세대 LCD 신규라인 증설을 포기하고 대형 AMOLED 양산에 투자하는 중 ▷ 국내 패널업체의 장비 국산화 정책과 패널 대형화로 일본 업체에 진입이 힘든 상황 |

| 경기변동 | ▷ AMOLED, LCD 및 반도체 시장 상황에 영향을 크게 받음 |

| 주요제품 | * 수치는 매출 비중 |

| 원재료 | ▷ 고객사의 주문에 의한 생산으로 동일한 구격 부품 조달되지 않음. |

| 실적변수 | ▷ AMOLED, LCD, 반도체 제조사의 설비투자 확대 시 수혜 ▷ 신기술 개발 등에 따른 고부가가치 제품 비중 증가 시 수혜 |

| 리스크 | 재무건전성 ★★ - 부채비율 48.94% - 유동비율 200.23% - 당좌비율 101.65% - 이자보상배율 -13.65% - 금융비용부담률 2.70% - 자본유보율 1,902.46% |

| 신규사업 | ▷ AM-OLED, TFT-LCD Dry Etch 핵심기술 바탕의 유관 분야 사업 ▷ 진공기술 및 Plasma 기술을 이용한 증착장비 사업 ▷ Plasma Coating 기술을 이용한 부품사업 |

아이씨디의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[아이씨디] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 623 | 1,509 | 1,158 |

| 영업이익 | -372 | -51 | 17 |

| 영업이익률(%) | -59.8% | -3.3% | 1.5% |

| 순이익(연결지배) | -374 | -54 | 8 |

| 순이익률(%) | -60.1% | -3.6% | 0.7% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)