이날 주가 상승은 NHN의 증권사 리포트가 영향을 준 것으로 보인다.

한국투자증권은 지난 11일 NHN에 대한 투자의견을 매수, 목표가를 10만5000원으로 제시했다.

한국투자증권 정호윤 연구원이 작성한 NHN 리포트 주요내용은 아래와 같다.

▶ 여전히 건재한 게임사업부의 모멘텀

▶ 마이데이터 산업으로 확장해 나가는 페이코

▶ 투자의견 매수, 목표주가 105,000원 유지

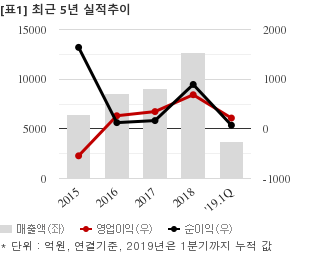

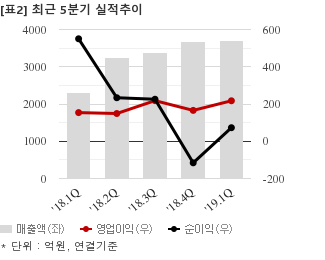

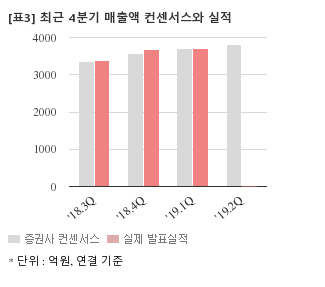

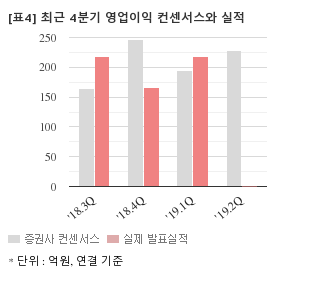

최근 1개월간 증권사가 예상한 NHN의 2분기 연결기준 영업이익 컨센서스는 228억8600만원이다. 같은기간 매출액 컨센서스는 3808억9300만원, 지배지분 순이익은 185억7100만원이다.

현재가 8만1400원 기준 주가수익배수(PER)는 38.3배, 주가순자산배수(PBR)는 1.00배, 자기자본이익률(ROE)은 2.6%다.

이 시각 강세업종/테마04.24 15:31

-

1

선박엔진 관련주

7

7

▲5.4%

▲7

▲7 ▼0

▼0 0

0

16,500원

▲1,490원▲9.9%

-

2

종합반도체 회사

2▲4.6%

▲2▼00

179,800원

▲8,800원▲5.2%

-

3

스마트카(SMART CAR)

12▲4.2%

▲11▼10

2,895원

▲335원▲13.1%

-

4

자율주행 관련주

14▲4.0%

▲13▼102,895원

▲335원▲13.1%

이 시각 급등주04.24 15:32

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[NHN] 최근 종목 뉴스

[NHN] 투자 체크 포인트

| 기업개요 | NHN에서 인적분할된 온라인 게임 및 모바일 게임사 |

|---|---|

| 사업환경 | ▷ 유무선 인터넷 및 스마트폰 보급 등 인프라 확대에 따라 온라인 및 모바일게임 점유율 지속적으로 상승 전망 ▷ 모바일게임 16년~19년 연평균 성장률 14%, 온라인게임은 6% 예상(2017년 대한민국 게임백서) |

| 경기변동 | ▷ 게임은 경기불황시에도 소비할 수 있는 저렴한 엔터테인먼트 대체재로 불황속에서도 꾸준히 성장 |

| 주요제품 | 결제및광고 41.26% 기타 35.04% 게임 23.69% * 수치는 매출 비중 |

| 원재료 | ▷ 사업 특성 상 해당사항 없음 |

| 실적변수 | ▷ 주 매출처 중 하나인 일본 환율 상승시 수혜 |

| 리스크 | 재무건전성 ★★★★★ - 부채비율 44.00% - 유동비율 202.62% - 당좌비율 153.66% - 자본유보율 10,099.40% |

| 신규사업 | ▷ 크루세이더퀘스트, 킹덤스토리 등의 다양한 장르의 모바일게임 출시 ▷ 다양한 솔루션 서비스와 사업을 활성화 활 수 있는 업체에 대한 지분 투자와 인수 검토를 진행할 예정 |

NHN의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[NHN] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 22,696 | 21,149 | 19,237 |

| 영업이익 | 556 | 391 | 979 |

| 영업이익률(%) | 2.4% | 1.8% | 5.1% |

| 순이익(연결지배) | -85 | -321 | 1,169 |

| 순이익률(%) | -0.4% | -1.5% | 6.1% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)