이날 주가 상승은 현대홈쇼핑의 증권사 리포트가 영향을 준 것으로 보인다.

신한금융투자는 18일 현대홈쇼핑에 대한 투자의견을 매수, 목표가를 13만7000원으로 제시했다.

신한금융투자 박희진 연구원이 작성한 현대홈쇼핑 리포트 주요내용은 아래와 같다.

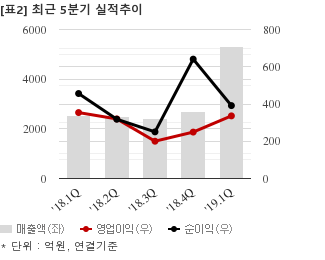

▶ 2분기 연결 영업이익은 전년동기대비 47.7% 증가한 472억원 전망

▶ 연간 홈쇼핑 부문 영업이익은 6.4% YoY 증가, 양호한 연결 실적 견인 예상

▶ 투자의견 ‘매수’, 목표주가 137,000원 유지

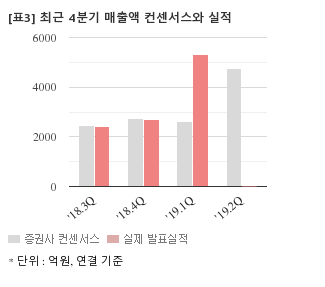

최근 1개월간 증권사가 예상한 현대홈쇼핑의 2분기 연결기준 영업이익 컨센서스는 468억5000만원이다. 같은기간 매출액 컨센서스는 5287억원이다.

현재가 10만4000원 기준 주가수익배수(PER)는 7.8배, 주가순자산배수(PBR)는 0.73배, 자기자본이익률(ROE)은 9.4%다.

이 시각 강세업종/테마04.25 15:30

-

1

우유팩

3

3

▲4.2%

▲2

▲2 ▼1

▼1 0

0

4,030원

▲485원▲13.7%

-

2

자동차 - 전장품

6▲4.1%

▲2▼40

11,580원

▲2,550원▲28.2%

-

3

LPG(액화석유가스)

2▲3.2%

▲2▼00

165,400원

▲6,500원▲4.1%

-

4

홈쇼핑

2▲3.0%

▲2▼00

53,500원

▲2,000원▲3.9%

이 시각 급등주04.25 15:33

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[현대홈쇼핑] 최근 종목 뉴스

[현대홈쇼핑] 투자 체크 포인트

| 기업개요 | 홈쇼핑 업계 2위의 현대백화점 그룹 계열사 |

|---|---|

| 사업환경 | ▷ 디지털 방송의 양방향성을 활용한 T-Commerce 시장이 활성화되고 있음 ▷ 제7홈쇼핑이 출범해 시장 경쟁강도가 높아질 것으로 예상 ▷ 모바일 쇼핑을 중심으로 온라인 쇼핑몰 매출 비중이 높아지고 있음 |

| 경기변동 | ▷ 홈쇼핑사업은 판매대상의 구성을 자유롭게 변화시킬 수 있어, 소비자 수요변화에 기민하게 대처 가능 ▷ 이 때문에 경기변동에 능동적 대처 가능 ▷ 경기 변동에 따른 소비심리에 영향을 받을 수 있음 |

| 주요제품 | 건축자재 45.73% 방송판매 28.59% 인터넷판매 15.91% 렌탈판매 5.52% 기타(홈쇼핑) 4.28% * 수치는 매출 비중 |

| 원재료 | ▷ 사업 특성 상 해당사항 없음 |

| 실적변수 | ▷ 연말 효과로 4분기 실적은 우수한 편 ▷ 여름휴가 등으로 3분기는 상대적으로 약세 |

| 리스크 | 재무건전성 ★★★★★ - 부채비율 42.98% - 유동비율 168.76% - 당좌비율 47.19% - 이자보상배율 36.08% - 금융비용부담률 0.19% - 자본유보율 3,178.98% |

| 신규사업 | ▷ 진행 중인 신규사업 없음 |

현대홈쇼핑의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[현대홈쇼핑] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 20,645 | 21,017 | 20,954 |

| 영업이익 | 600 | 1,106 | 1,401 |

| 영업이익률(%) | 2.9% | 5.3% | 6.7% |

| 순이익(연결지배) | 1,362 | 863 | 1,017 |

| 순이익률(%) | 6.6% | 4.1% | 4.9% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)