이날 주가 상승은 동성화인텍의 증권사 리포트가 영향을 준 것으로 보인다.

하나금융투자는 9일 동성화인텍에 대한 투자의견을 매수, 목표가를 1만2000원으로 제시했다.

하나금융투자 박무현 연구원이 작성한 동성화인텍 리포트 주요내용은 아래와 같다.

▶ 예상보다 빠른 3공장 RPUF 커팅라인 완전 정상화

▶ 예상치를 상회하는 영업실적이 기대

▶ 목표주가 12,000원, 투자의견 BUY(유지)

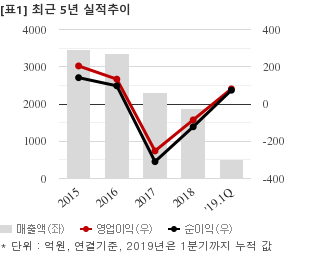

최근 3개월간 증권사가 예상한 동성화인텍의 2분기 연결기준 영업이익 컨센서스는 41억원이다. 같은기간 매출액 컨센서스는 628억원, 지배지분 순이익은 36억원이다.

전일 종가 기준 주가순자산배수(PBR)는 2.92배, 자기자본이익률(ROE)은 -7.6%다. 주가수익배수(PER)는 최근 4분기 합산 순이익이 적자를 기록해 음수(-)로 나와 계산하지 않았다.

이 시각 강세업종/테마04.24 15:31

-

1

선박엔진 관련주

7

7

▲5.4%

▲7

▲7 ▼0

▼0 0

0

16,500원

▲1,490원▲9.9%

-

2

종합반도체 회사

2▲4.6%

▲2▼00

179,800원

▲8,800원▲5.2%

-

3

스마트카(SMART CAR)

12▲4.2%

▲11▼10

2,895원

▲335원▲13.1%

-

4

자율주행 관련주

14▲4.0%

▲13▼102,895원

▲335원▲13.1%

이 시각 급등주04.24 15:32

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[동성화인텍] 최근 종목 뉴스

[동성화인텍] 투자 체크 포인트

| 기업개요 | 동성그룹 계열의 LNG선 초저온보냉재 및 고압가스용기 제조업체 |

|---|---|

| 사업환경 | ▷ 셰일가스 산업 확대로 LNG운반선 발주 늘고 있는 추세 ▷ 전형적인 수주 산업으로 국내 조선3사의 LNG운반선 수주 실적에 실적이 연동함 |

| 경기변동 | ▷ 경기에 따른 실적 영향이 큰 산업으로 전방산업 업황에 직접적 영향을 받음 |

| 주요제품 | PU단열재 93.21% 가스사업 6.79% * 수치는 매출 비중 |

| 원재료 | ▷ PU-System(14.3%) ▷ I/P. Membrane (55.6%) ▷ 방재, 냉매 (10.2%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 국내 조선사들의 LNG운반선, LNG-FPSO 수주 증가 시 수혜 |

| 리스크 | 재무건전성 ★★ - 부채비율 112.77% - 유동비율 128.71% - 당좌비율 56.13% - 이자보상배율 3.30% - 금융비용부담률 0.37% - 자본유보율 862.59% |

| 신규사업 | ▷ 진행중인 신규사업 없음 |

동성화인텍의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[동성화인텍] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 5,314 | 4,342 | 3,650 |

| 영업이익 | 373 | 153 | 302 |

| 영업이익률(%) | 7.0% | 3.5% | 8.3% |

| 순이익(연결지배) | 287 | 84 | 265 |

| 순이익률(%) | 5.4% | 1.9% | 7.2% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)