이날 주가 상승은 보령제약의 증권사 리포트가 영향을 준 것으로 보인다.

상상인증권은 지난 8일 보령제약에 대한 투자의견을 매수, 목표가를 1만5000원으로 제시했다.

상상인증권 하태기 연구원이 작성한 보령제약 리포트 주요내용은 아래와 같다.

▶ 카나브패밀리 처방 증가로 2분기 영업실적 추정치 상향 조정

▶ 자회사에 주목, 자체 신약 Pipeline 임상은 예정대로 진행 중

▶ 실적호조, 보령바이젠셀 IPO 기술성 평가 추진, 하반기 안정적 매수 종목이다

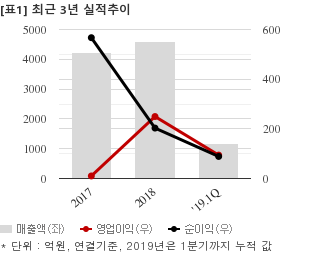

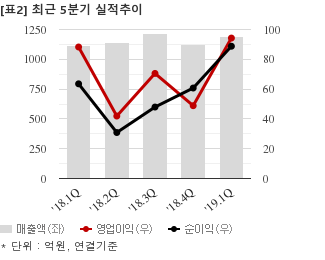

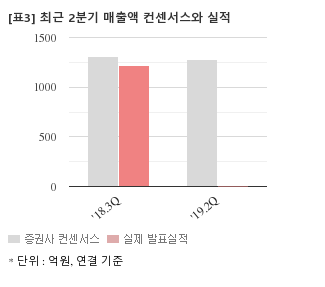

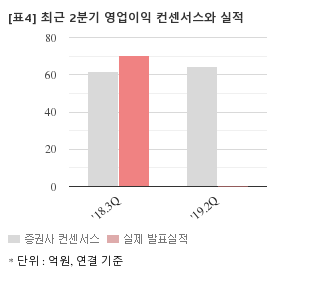

최근 3개월간 증권사가 예상한 보령제약의 2분기 연결기준 영업이익 컨센서스는 64억5000만원이다. 같은기간 매출액 컨센서스는 1279억원, 지배지분 순이익은 103억원이다.

현재가 1만1850원 기준 주가수익배수(PER)는 22.9배, 주가순자산배수(PBR)는 2.00배, 자기자본이익률(ROE)은 8.7%다.

이 시각 강세업종/테마04.25 15:12

-

1

자동차 - 전장품

6

6

▲4.3%

▲1

▲1 ▼5

▼5 0

0

11,730원

▲2,700원▲29.9%

-

2

우유팩

3▲3.9%

▲2▼10

3,990원

▲445원▲12.6%

-

3

홈쇼핑

2▲3.1%

▲2▼00

53,500원

▲2,000원▲3.9%

-

4

LPG(액화석유가스)

2▲3.1%

▲2▼00

164,900원

▲6,000원▲3.8%

이 시각 급등주04.25 15:20

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[보령] 최근 종목 뉴스

[보령] 투자 체크 포인트

| 기업개요 | 위장병 치료제 '겔포스', 고혈압 치료제 '카나브' 를 보유한 제약사 |

|---|---|

| 사업환경 | ▷ 국내 의약품 업계는 대부분 복제약 시장으로 수출 경쟁력이 부족해 내수 위주임 ▷ 정부의 약가인하 정책, FTA등 으로 시장 외부의 정책적 위험이 커지고 있음 ▷ 고령화로 국내 의약품 수요는 꾸준히 증가할 것으로 전망 |

| 경기변동 | ▷ 타 산업에 비해 상대적으로 경기에 비탄력적임 |

| 주요제품 | * 수치는 매출 비중 |

| 원재료 | ▷ 세프디토렌피복실 (5.6%) ▷ 세페핌염산염 수화물(4.2%) ▷ 라푸티딘 (4.2%) ▷ 기타 (68%) ▷ 의약품 부재료 (18.3%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 신약개발(고지혈증 복합제, 항암제 등) 성공 시 성장동력 확보 ▷ 카나브 등 주요 제품의 해외 수출 확대시 수혜 |

| 리스크 | 재무건전성 ★★★ - 부채비율 78.92% - 유동비율 246.42% - 당좌비율 167.35% - 이자보상배율 11.88% - 금융비용부담률 0.80% - 자본유보율 1,362.03% |

| 신규사업 | ▷ 의약품 사업부문 - 2018년 베링거인겔하임 '프라닥사'(항응고제) 판권 계약 - 유전자치료제와 세포배양 기술을 활용한 바이오 신약 분야 연구 ▷ 수출부문 : 독일, 브라질에 독소루비신(항종양) 등 원료 수출 확대. 중국 포스겔 지속 성장 |

보령의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[보령] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 8,596 | 7,605 | 6,273 |

| 영업이익 | 683 | 566 | 414 |

| 영업이익률(%) | 7.9% | 7.4% | 6.6% |

| 순이익(연결지배) | 402 | 419 | 430 |

| 순이익률(%) | 4.7% | 5.5% | 6.9% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)