이날 주가 상승은 덕산네오룩스의 증권사 리포트가 영향을 준 것으로 보인다.

미래에셋대우는 13일 덕산네오룩스에 대한 투자의견을 매수, 목표가를 2만4000원으로 제시했다.

미래에셋대우 김철중 연구원이 작성한 덕산네오룩스 리포트 주요내용은 아래와 같다.

▶ 중국 OLED 가동 본격화, 목표주가 24,000원 유지

▶ 시장 예상치를 상회하는 2Q19 실적

▶ 중국 OLED는 이제 시작

▶ QD-OLED, 새로운 시장의 개화

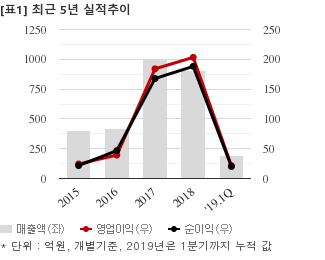

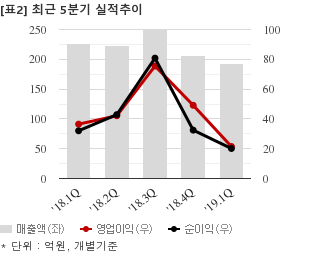

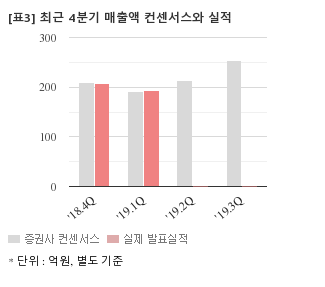

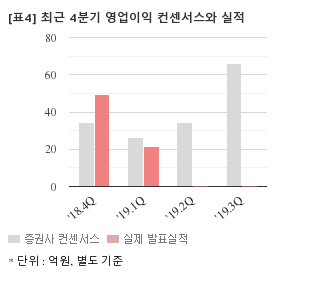

최근 1개월간 증권사가 예상한 덕산네오룩스의 3분기 개별기준 영업이익 컨센서스는 66억2500만원이다. 같은기간 매출액 컨센서스는 254억2500만원, 순이익은 70억원이다.

현재가 1만6650원 기준 주가수익배수(PER)는 22.7배, 주가순자산배수(PBR)는 2.80배, 자기자본이익률(ROE)은 12.3%다.

이 시각 강세업종/테마04.19 15:30

-

1

석유 판매

8

8

▲5.2%

▲6

▲6 ▼2

▼2 0

0

17,050원

▲2,860원▲20.2%

-

2

윤활유

3▲4.2%

▲3▼00

4,240원

▲310원▲7.9%

-

3

해운사

7▲2.6%

▲6▼10

3,220원

▲285원▲9.7%

-

4

자전거/전기자전거

11▲2.5%

▲3▼71

21,000원

▲3,770원▲21.9%

이 시각 급등주04.19 15:35

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[덕산네오룩스] 최근 종목 뉴스

[덕산네오룩스] 투자 체크 포인트

| 기업개요 | 덕산하이메탈에서 분할된 OLED 디스플레이 재료 전문 기업 |

|---|---|

| 사업환경 | ▷ OLED 디스플레이 중심 산업은 재료/소재 기반 산업의 성격을 가짐 ▷ OELD 소재 시장은 '13년 4.5억달러에서 '17년 20억달러에 달해 연평균 46% 성장할 것으로 예상 |

| 경기변동 | ▷ 디스플레이 산업 경기에 영향을 받는데, 이는 경기변동에 민감하게 반응함 ▷ 상반기는 비수기, 하반기에는 수요, 생산이 늘어나는 것이 일반적임 |

| 주요제품 | OLED재료 100.00% * 수치는 매출 비중 |

| 원재료 | ▷ 국내 및 해외에서 구매. |

| 실적변수 | ▷ 전방산업인 OLED 디스플레이 산업의 실적 및 투자 증가시 수혜 |

| 리스크 | 재무건전성 ★★★★★ - 부채비율 15.69% - 유동비율 996.20% - 당좌비율 786.55% - 이자보상배율 69.84% - 금융비용부담률 0.43% - 자본유보율 5,860.26% |

| 신규사업 | ▷ QLED용 정공수송층 소재 개발 |

덕산네오룩스의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[덕산네오룩스] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 1,637 | 1,767 | 1,914 |

| 영업이익 | 329 | 449 | 510 |

| 영업이익률(%) | 20.1% | 25.4% | 26.6% |

| 순이익(연결지배) | 358 | 389 | 468 |

| 순이익률(%) | 21.9% | 22.0% | 24.5% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)