이날 주가 상승은 다날의 실적발표가 영향을 준 것으로 보인다.

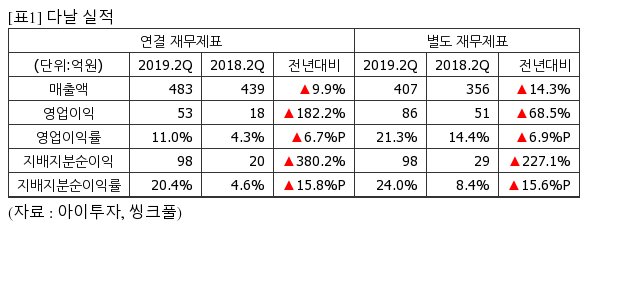

다날의 2분기 연결기준 영업이익은 53억6071만원으로 전년 동기 18억9922만원 대비 182.2% 증가했다.

지난 14일 전자공시에 따르면 다날의 2분기 매출액은 483억7278만원으로 전년 동기 439억9009만원 대비 9.9% 증가했고, 지배지분 순이익은 98억7907만원으로 전년 동기 20억5720만원 대비 380.2% 늘었다.

현재가 3395원 기준 주가수익배수(PER)는 12.4배, 주가순자산배수(PBR)는 1.12배, 자기자본이익률(ROE)은 9.0%다.

이 시각 강세업종/테마04.23 15:33

-

1

선박평형수 처리장치

7

7

▲5.3%

▲6

▲6 ▼1

▼1 0

0

8,390원

▲1,390원▲19.9%

-

2

보험사

9▲3.6%

▲9▼00

3,850원

▲585원▲17.9%

-

3

조선사

5▲3.5%

▲4▼10

34,750원

▲2,550원▲7.9%

-

4

태양광

7▲3.3%

▲5▼208,390원

▲1,390원▲19.9%

이 시각 급등주04.23 15:33

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[다날] 최근 종목 뉴스

[다날] 투자 체크 포인트

| 기업개요 | '다날페이', '빌투모바일' 등 유무선 전화결제 서비스를 제공하는 업체 |

|---|---|

| 사업환경 | ▷ 디지털 콘텐츠 산업의 성장과 함께 성장하고 있음 ▷ 스마트폰 보급확산으로 휴대폰 결제시장은 꾸준히 성장할 것으로 전망 ▷ 휴대폰 결제시장은 다날과 모빌리언스가 90%를 점유하고 있음 (시장이 사업자들의 특허권으로 보장받고 있어 진입장벽이 높음) |

| 경기변동 | ▷ 경기변동과 상관관계는 낮음 |

| 주요제품 | 커머스사업부문 82.22% 디지털콘텐츠부문 11.42% 프랜차이즈부문 5.80% 렌탈서비스 0.56% * 수치는 매출 비중 |

| 원재료 | ▷ 프랜차이즈부문 : 원두 |

| 실적변수 | ▷ 모바일 결제 이용 증가시 수혜 ▷ 스마트폰 보급 확산시 수혜 ▷ 휴대폰 밸소리 등 음악 콘텐츠 이용자 증가시 수혜 |

| 리스크 | 재무건전성 ★ - 부채비율 120.85% - 유동비율 333.75% - 당좌비율 313.93% - 자본유보율 824.13% |

| 신규사업 | ▷ 중국 최고의 모바일 메신저인 'WeChat'의 국내 바코드 결제 업체로 선정 ▷ 플랫폼 제휴를 통해 국내 주요 면세점과 백화점 등 오프라인 바코드 결제가 가능한 가맹점을 확대할 계획 ▷ K뱅크와의 협업 추진 예정 |

다날의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[다날] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 2,955 | 2,949 | 2,856 |

| 영업이익 | 35 | -28 | 160 |

| 영업이익률(%) | 1.2% | -0.9% | 5.6% |

| 순이익(연결지배) | -279 | -153 | 563 |

| 순이익률(%) | -9.4% | -5.2% | 19.7% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)