이날 주가 상승은 금호산업의 증권사 리포트가 영향을 준 것으로 보인다.

교보증권은 27일 금호산업에 대한 투자의견을 매수, 목표가를 1만5000원으로 제시했다.

교보증권 백광제 연구원이 작성한 금호산업 리포트 주요내용은 아래와 같다.

▶ 투자의견 및 목표주가 유지. 실적 뚜렷이 개선

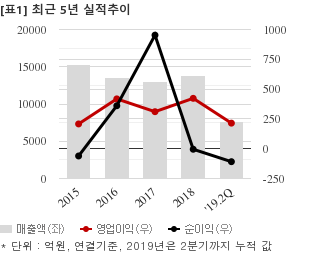

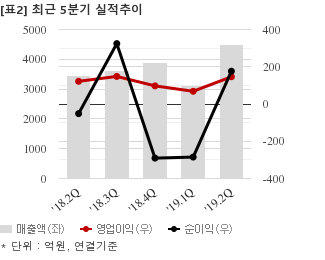

▶ 2Q19 영업이익 146억원(YoY +19.8%), 매출 성장에 힘입은 이익 개선

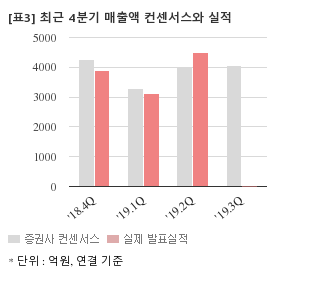

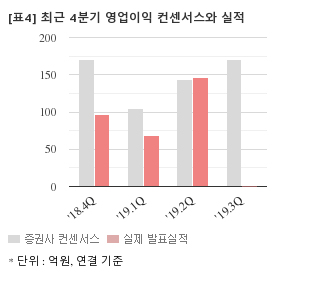

최근 1개월간 증권사가 예상한 금호산업의 3분기 연결기준 영업이익 컨센서스는 170억원이다. 같은기간 매출액 컨센서스는 4069억5000만원, 지배지분 순이익은 130억원이다.

현재가 1만2400원 기준 주가순자산배수(PBR)는 1.26배, 자기자본이익률(ROE)은 -2.1%다. 주가수익배수(PER)는 최근 4분기 합산 순이익이 적자를 기록해 음수(-)로 나와 계산하지 않았다.

이 시각 강세업종/테마04.24 15:31

-

1

선박엔진 관련주

7

7

▲5.4%

▲7

▲7 ▼0

▼0 0

0

16,500원

▲1,490원▲9.9%

-

2

종합반도체 회사

2▲4.6%

▲2▼00

179,800원

▲8,800원▲5.2%

-

3

스마트카(SMART CAR)

12▲4.2%

▲11▼10

2,895원

▲335원▲13.1%

-

4

자율주행 관련주

14▲4.0%

▲13▼102,895원

▲335원▲13.1%

이 시각 급등주04.24 15:32

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[금호건설] 최근 종목 뉴스

[금호건설] 투자 체크 포인트

| 기업개요 | 건설업과 운송업을 영위하는 금호아시아나그룹의 모기업 |

|---|---|

| 사업환경 | ▷ 건설업은 국내 부동산경기 침체로 성장 둔화 ▷ 출자금 부동산 매각 등을 통한 자산효율성 향상에 집중 ▷ 해외산업 비중과 신규사업 비중 확대로 경영 정상화 노력중 |

| 경기변동 | ▷ 경기변동에 민감, 특히 건설업은 타산업에 비해 경기변동에 따른 영향이 큼 |

| 주요제품 | * 수치는 매출 비중 |

| 원재료 | ▷ 철근 (14.7%) ▷ 레미콘 (14.2%) ▷ 엘리베이터 (2.9%) ▷ 타워크레인 (3.3%) ▷ 니켈플레이트 (6.2%) ▷ 일반가구류 외 (56.5%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 신규 고속노선 확보 및 이용객 상승시 수혜 ▷ 정부 정책 및 사회간접자본 투자 등에 따라 건설업 호황시 수혜 |

| 리스크 | 재무건전성 ★★★★ - 부채비율 174.02% - 유동비율 105.00% - 당좌비율 76.40% - 이자보상배율 8.84% - 금융비용부담률 0.41% - 자본유보율 197.61% |

| 신규사업 | ▷ 주택 리모델링, 건축물 고급화/첨단화, 도시재생 등 준비 검토 예정 ▷ 신기술 기반 SOC 신규시장 및 위탁관리 사업 범위 확대 ▷ 해외 원조자금(ODA) 공사 참여 및 사업 확대 예정 |

금호건설의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[금호건설] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 22,176 | 20,485 | 20,651 |

| 영업이익 | 218 | 559 | 1,116 |

| 영업이익률(%) | 1.0% | 2.7% | 5.4% |

| 순이익(연결지배) | 11 | 212 | 1,481 |

| 순이익률(%) | 0.0% | 1.0% | 7.2% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)