이날 주가 상승은 대원제약에 대한 목표가 상향이 영향을 준 것으로 보인다.

DS투자증권은 29일 대원제약에 대한 투자의견을 매수, 목표가를 2만4350원으로 제시했다. 이번 목표가는 이전에 제시한 목표가 2만1700원 대비 12% 상향했다.

DS투자증권 전상용 연구원이 작성한 대원제약 리포트 주요내용은 아래와 같다.

▶ 우한폐렴 ‘사스, 신종플루, 메르스’보다 확산 속도 매우 빠름

▶ 우한폐렴 실질 수혜 받을 듯!

▶ 지난해에 이어 올해도 창립최대실적 경신전망으로 매수유지/목표가 24,350원 상향

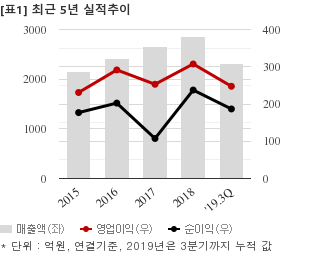

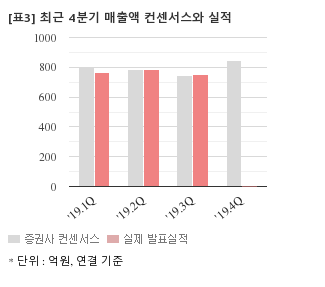

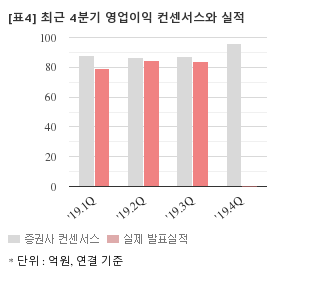

최근 1개월간 증권사가 예상한 대원제약의 4분기 연결기준 영업이익 컨센서스는 96억원이다. 같은기간 매출액 컨센서스는 847억5000만원이다.

전일 종가 기준 주가수익배수(PER)는 15.2배, 주가순자산배수(PBR)는 1.94배, 자기자본이익률(ROE)은 12.7%다.

이 시각 강세업종/테마04.18 15:31

-

1

조선사

5

5

▲8.9%

▲5

▲5 ▼0

▼0 0

0

33,300원

▲4,300원▲14.8%

-

2

대북송전주

11▲7.5%

▲9▼02

4,125원

▲685원▲19.9%

-

3

반도체 - 검사

19▲6.4%

▲19▼00

9,460원

▲2,180원▲30.0%

-

4

전력기기

24▲6.0%

▲22▼024,125원

▲685원▲19.9%

이 시각 급등주04.18 15:35

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[대원제약] 최근 종목 뉴스

[대원제약] 투자 체크 포인트

| 기업개요 | 전문의약품(치료제)을 전문으로 생산하는 제약사 |

|---|---|

| 사업환경 | ▷ 제약산업은 고령화 및 만성 질환의 증가로 꾸준한 성장세 기록 ▷ 전문의약품 시장이 빠르게 성장하고 있음 ▷ 다국적 제약사, 국내 대기업 제약업 진출로 경쟁강도 심화 |

| 경기변동 | ▷ 제약업 특성상 경기변동에 둔감 |

| 주요제품 | * 수치는 매출 비중 |

| 원재료 | ▷ Dihydrocodein (14년 115만원 →15년 122만원 → 16년 132만9321원 → 17년 131만4545원 → 18년1Q 123만원 → 18년2Q 126만원 → 18년3Q 124만원) ▷ Atorvastatine ca. (14년 315만원 → 15년~18년1Q~3Q 220만원) ▷ Esomeprazole Mg dihydrate ▷ Rosuvastatin ca. ▷ Levocloperastine * 괄호 안은 매입 가격 |

| 실적변수 | ▷ 신약 출시의 성공 여부 ▷ 원재료 대부분을 수입에 의존해 환율 하락시 수혜 ▷ 종합병원 부문의 매출 증가 여부 ▷ 수탁 매출 확대, 보청기 직영점 증가 추이 |

| 리스크 | 재무건전성 ★★★ - 부채비율 100.55% - 유동비율 170.29% - 당좌비율 105.48% - 이자보상배율 17.11% - 금융비용부담률 0.70% - 자본유보율 2,017.75% |

| 신규사업 | ▷ 진행중인 신규사업 없음 |

대원제약의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[대원제약] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 5,270 | 4,789 | 3,542 |

| 영업이익 | 322 | 430 | 194 |

| 영업이익률(%) | 6.1% | 9.0% | 5.5% |

| 순이익(연결지배) | 239 | 319 | 70 |

| 순이익률(%) | 4.5% | 6.7% | 2.0% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)