이날 주가 상승은 파트론의 증권사 리포트가 영향을 준 것으로 보인다.

현대차증권은 지난 11일 파트론에 대한 투자의견을 매수로 신규 제시했다. 목표가는 1만4500원으로 산정했다.

현대차증권 박찬호 연구원이 작성한 파트론 리포트 주요내용은 아래와 같다.

▶ 투자의견 BUY와 목표주가 14,500원으로 커버리지 개시

▶ 동사는 스마트폰용 카메라 모듈, 센서, 안테나와 네트워크 중계기용 필터 사업등 다양한 제품 라인업을 가지고 있으며, 최근 전장 부품과 웨어러블 등의 신사업도 시작하며 매출처를 다변화해 나가고 있음

▶ Cycle이 상저하고로 들어서며 하반기에 실적 상승과 함께 주가가 상승할 것으로 전망

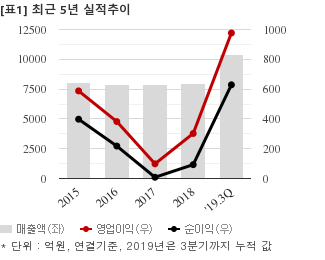

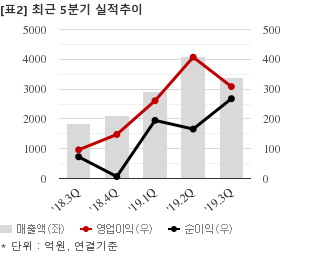

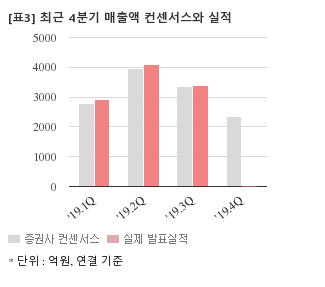

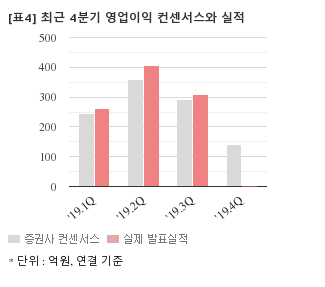

최근 3개월간 증권사가 예상한 파트론의 4분기 연결기준 영업이익 컨센서스는 142억4000만원이다. 같은기간 매출액 컨센서스는 2353억원, 지배지분 순이익은 73억6700만원이다.

전일 종가 기준 주가수익배수(PER)는 9.8배, 주가순자산배수(PBR)는 1.72배, 자기자본이익률(ROE)은 17.6%다.

이 시각 강세업종/테마04.19 15:30

-

1

석유 판매

8

8

▲5.2%

▲6

▲6 ▼2

▼2 0

0

17,050원

▲2,860원▲20.2%

-

2

윤활유

3▲4.2%

▲3▼00

4,240원

▲310원▲7.9%

-

3

해운사

7▲2.6%

▲6▼10

3,220원

▲285원▲9.7%

-

4

자전거/전기자전거

11▲2.5%

▲3▼71

21,000원

▲3,770원▲21.9%

이 시각 급등주04.19 15:35

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[파트론] 최근 종목 뉴스

[파트론] 투자 체크 포인트

| 기업개요 | 휴대폰용 카메라 모듈 및 안테나 등 휴대폰 부품 제조업체 |

|---|---|

| 사업환경 | ▷ 중국 업체 등 후발주자의 약진으로 글로벌 스마트폰 시장 내 경쟁이 심화됨 ▷ 기술 발전 속도가 빨라 지속적인 연구개발 필요 |

| 경기변동 | ▷ 일반 경기보다는 휴대폰 및 이동통신 업황에 큰 영향을 받음 |

| 주요제품 | 반도체 패키징 78.69% 기타 8.82% RF 8.36% 제품 4.14% * 수치는 매출 비중 |

| 원재료 | ▷ WAFER (20%) ▷ FPCB (12%) ▷ LENS (10%) ▷ 근조도센서 (7%) ▷ HOUSING ASS'Y (4%) ▷ LED (2.5%) * 괄호안은 매입 비중 |

| 실적변수 | ▷ 삼성전자 스마트폰 판매량 증가시 수혜 |

| 리스크 | 재무건전성 ★★★ - 부채비율 50.83% - 유동비율 161.78% - 당좌비율 104.51% - 자본유보율 1,552.06% |

| 신규사업 | ▷ 센서류, 마이크, 진동모터, 지문인식모듈, RF모튤 등 다양한 신규 아이템 준비 중 |

파트론의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[파트론] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 11,724 | 12,219 | 13,127 |

| 영업이익 | 417 | 568 | 787 |

| 영업이익률(%) | 3.6% | 4.6% | 6.0% |

| 순이익(연결지배) | 288 | 385 | 724 |

| 순이익률(%) | 2.5% | 3.2% | 5.5% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)