이날 주가 상승은 상아프론테크에 대한 목표가 상향이 영향을 준 것으로 보인다.

유진투자증권은 11일 상아프론테크에 대한 투자의견을 매수, 목표가를 2만7000원으로 제시했다. 이번 목표가는 이전에 제시한 목표가 2만2000원 대비 22% 상향했다.

유진투자증권 한병화 연구원이 작성한 상아프론테크 리포트 주요내용은 아래와 같다.

▶ 응집된 기술력 상용화 봇물, 가치 재평가 잡업 활발해질 것

▶ 든든한 버팀목 전기차 배터리 부품은 매출비중 1위로 성장

▶ 풍부한 특허 파이프라인 감안하면 ePTFE멤브레인 이후에도 신규 성장 동력 지속 추가 예상

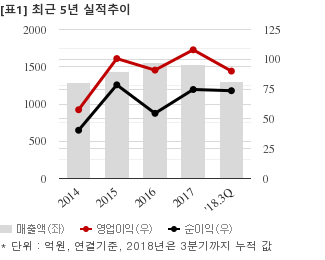

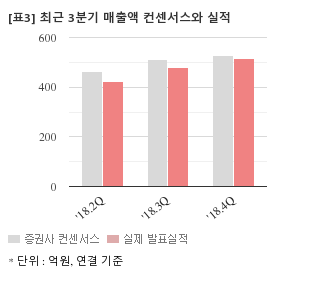

최근 3개월간 증권사가 예상한 상아프론테크의 4분기 연결기준 영업이익 컨센서스는 46억5000만원이다. 같은기간 매출액 컨센서스는 529억원이다.

전일 종가 기준 주가수익배수(PER)는 35.9배, 주가순자산배수(PBR)는 2.31배, 자기자본이익률(ROE)은 6.4%다.

이 시각 강세업종/테마04.26 12:05

-

1

대북송전주

11

11

▲9.8%

▲9

▲9 ▼0

▼0 2

2

2,675원

▲480원▲21.9%

-

2

전력기기

24▲6.2%

▲19▼232,675원

▲480원▲21.9%

-

3

구리

4▲3.2%

▲4▼00

1,504원

▲86원▲6.1%

-

4

스마트그리드(지능형전력망)

19▲3.0%

▲14▼50

23,250원

▲3,400원▲17.1%

이 시각 급등주04.26 12:07

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[상아프론테크] 최근 종목 뉴스

[상아프론테크] 투자 체크 포인트

| 기업개요 | 소형 및 중대형 2차전지 부품, 컬러레이저 프린터기 부품 및 반도체 웨이퍼 캐리어 제조업체 |

|---|---|

| 사업환경 | ▷ 2차전지 산업 : 모바일 IT기기, 전기차, 에너지 저장장치 성장이 2차전지 시장의 성장 주도 ▷ PCB 산업 : 휴대폰, 반도체, 디스플레이 산업의 성장으로 수요 확대 |

| 경기변동 | ▷ 경기에 따라 실적 영향을 크게 받는 산업 |

| 주요제품 | 2차전지 20.92% 반도체 19.05% OA 17.22% 자동차 16.60% 기타 14.86% * 수치는 매출 비중 |

| 원재료 | ▷ PTFE : 불소수지 (14년 1만606원 → 15년 1만1043원 → 16년 1만269원 → 17년 1만983원 → 18년1Q 1만2726원 → 18년2Q~3Q 1만269원/kg) ▷ PFA : 불소수지 (14년 3만7880원 → 15년 4만6743원 → 16년 3만4609원 → 17년 3만3328원 → 18년1Q 3만1094원 → 18년2Q~3Q 3만4609원/kg) ▷ FEP * 괄호 안은 매입 가격 추이 |

| 실적변수 | ▷ LCD 패널 가격 상승시 수혜 ▷ TV·PC·휴대폰 수요 증가시 수혜 |

| 리스크 | 재무건전성 ★★ - 부채비율 84.91% - 유동비율 162.42% - 당좌비율 122.11% - 자본유보율 2,181.98% |

| 신규사업 | ▷ 반도체 패키징 소재 사업 규모 확대 예정 |

상아프론테크의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[상아프론테크] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 1,836 | 1,812 | 1,785 |

| 영업이익 | 90 | 129 | 120 |

| 영업이익률(%) | 4.9% | 7.1% | 6.7% |

| 순이익(연결지배) | 120 | 74 | 93 |

| 순이익률(%) | 6.5% | 4.1% | 5.2% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)