이날 주가 상승은 유니퀘스트의 증권사 리포트가 영향을 준 것으로 보인다.

SK증권은 17일 유니퀘스트에 대한 투자의견을 매수로 신규 제시했다. 목표가는 8500원으로 산정했다.

SK증권 이소중 연구원이 작성한 유니퀘스트 리포트 주요내용은 아래와 같다.

▶ 전방산업별 주요 매출비중 자동차전장 25%, 통신장비 24%, 산업용 장비 18%, 가전 17% 등

▶ 글로벌 차량용 반도체 공급사의 신규 유통 계약과 5G 통신장비 유통 물량 확대로 외형성장 기대

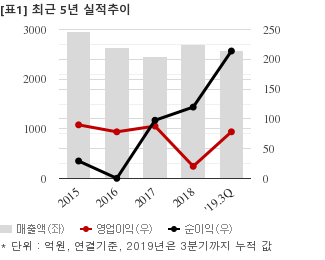

유니퀘스트는 지난해 3분기 연결기준 매출액이 872억5509만원으로 전년 동기 726억3636만원 대비 20.1% 늘었다. 같은기간 영업이익은 15억8380만원으로 전년 동기 56억8280만원 대비 72.1% 줄었다. 지배지분 순이익은 70억2455만원으로 전년 동기 79억1537만원 대비 11.2% 감소했다.

현재가 7220원 기준 주가수익배수(PER)는 13.0배, 주가순자산배수(PBR)는 0.92배, 자기자본이익률(ROE)은 7.1%다.

이 시각 강세업종/테마04.26 13:15

-

1

대북송전주

11

11

▲11.7%

▲9

▲9 ▼0

▼0 2

2

2,795원

▲600원▲27.3%

-

2

전력기기

24▲7.3%

▲20▼132,795원

▲600원▲27.3%

-

3

구리

4▲3.6%

▲4▼00

1,506원

▲88원▲6.2%

-

4

북한 금강산

8▲3.3%

▲4▼312,795원

▲600원▲27.3%

이 시각 급등주04.26 13:20

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[유니퀘스트] 최근 종목 뉴스

[유니퀘스트] 투자 체크 포인트

| 기업개요 | 비메모리 반도체 유통 및 솔루션 제공업체 |

|---|---|

| 사업환경 | ▷ IT기기의 소형화, 고급화 등으로 메모리 및 비메모리 반도체 수요는 꾸준히 증가할 전망 ▷ 무선통신과 멀티미디어 산업의 발전 또한 반도체 수요를 늘리는 요소 |

| 경기변동 | ▷ 반도체산업은 경기에 따라 실적 영향을 크게 받는 산업으로 거시경제 순환 사이클과 연관성이 비교적 큼 |

| 주요제품 | 반도체 유통 98.27% 차량용 전장 1.60% 사옥임대 0.13% * 수치는 매출 비중 |

| 원재료 | ▷ 비중이 미미하여 표기하지 않음. |

| 실적변수 | ▷ 전방산업(IT) 경기호황시 수혜 ▷ 비메모리 반도체 기술향상시 수혜 ▷ 자회사의 실적 호조시 수혜 |

| 리스크 | 재무건전성 ★★ - 부채비율 64.27% - 유동비율 158.52% - 당좌비율 106.44% - 이자보상배율 23.40% - 금융비용부담률 0.28% - 자본유보율 2,170.43% |

| 신규사업 | ▷ 진행중인 신규사업 없음 |

유니퀘스트의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[유니퀘스트] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 6,659 | 7,295 | 5,910 |

| 영업이익 | 340 | 473 | 245 |

| 영업이익률(%) | 5.1% | 6.5% | 4.2% |

| 순이익(연결지배) | 193 | 491 | 626 |

| 순이익률(%) | 2.9% | 6.7% | 10.6% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)