[실적브리핑] 서비스는 분기별 깜짝실적을 기록한 기업 중 투자 매력이 높은 유망 종목을 발굴, 추천해 드리는 서비스입니다. 선착순 50명에게만 실적브리핑 유망 종목을 공개하고, 각 종목의 목표가와 분석 리포트를 함께 제공합니다.

[실적브리핑] 서비스는 분기별 깜짝실적을 기록한 기업 중 투자 매력이 높은 유망 종목을 발굴, 추천해 드리는 서비스입니다. 선착순 50명에게만 실적브리핑 유망 종목을 공개하고, 각 종목의 목표가와 분석 리포트를 함께 제공합니다.아래 콘텐츠는 지난 분기 실적브리핑을 신청한 회원에게 제공한 내용 중, 목표가에 도달한 기업의실적 개선 요인과 투자 포인트를 일반 회원과도 공유하기 위해 리포트 투자포인트와 상세내용 전문을 공개합니다.

[그림] NHN엔터 추천 후, 주가 차트

실적브리핑 서비스는 아이투자(www.itooza.com)가 분기별로 깜짝실적을 기록한 20종목만 엄선해, 매매가와 함께 종목 리포트를 제공하는 서비스다. 좋은 실적은 물론 저평가 여부도 중요한 종목선정 기준이다.

실적브리핑 20선 발표 후, NHN엔터뿐아니라 삼호개발 이노션 도이치모터스 등도 속속 목표가에 도달하며 수익률을 확정했다. 수익률은 삼호개발 31%, 이노션 30%, 도이치모터스가 28%를 기록했다. 삼호개발에 500만원을 투자했다면, 수익률 31%를 올려 수익금은 154만원이 된다.

◆ 실적 시즌 종목발굴 고민 해결!!...최고의 종목 20選 공개

아이투자가 제공하는 '실적브리핑' 서비스는 실적시즌 투자자들의 종목발굴 고민을 시원하게 해결한다. 1년에 4번, 실적발표 시즌에만 집중해서 운영한다. 실적 발표 마감과 동시에 최고의 종목 20개만 골라 매수가, 목표가, 분석리포트 등을 제공한다.

매수한 종목은 다음분기 실적 마감때까지 약 3개월 내외 보유하며, 다음 분기 실적이 마감되면 다시 최고의 20종목으로 갈아탄다. 매 분기 최고의 20종목으로만 포트폴리오를 운영하는게 목표다. 이번 분기 추천하는 실적브리핑 20종목은 오는 4월 2일(화) 개장 전에 종목명, 매수가, 목표가, 주요 투자포인트를 문자로 받을 수 있다. 이후 순차적으로 추천 종목의 분석 내용과 매매전략을 담은 리포트를 제공한다.

실적시즌 종목발굴 고민 타파!!

최고의 20종목, 지금 신청하세요!..선착순 50명 마감!

☞ http://bit.ly/BestStocks_20

◆ 만원의 행복...종목당 1만원 '선착순 50명'만 공개

실적브리핑 20종목에 대한 투자정보는 19만9000원에 이용할 수 있다. 한 종목당 1만원에 불과한 가격도 이 서비스의 매력 포인트다. 제한된 20종목만 매수하는 만큼, 서비스의 효용을 위해 분기당 선착순 50명만 모집한다. 서비스 신청 오픈 첫날부터 신청자들이 줄을 이어, 이번 분기 이용을 원한다면 마감 전 서둘러 신청해야 한다.

아래는 지난 분기 실적브리핑 서비스에서 제공한 NHN엔터의 추천가, 목표가, 투자포인트 등을 담은 분석 리포트다.

NHN엔터, 신작 게임 & 페이코 수익성 개선

▷ 3분기 영업이익 218억원(+46%), 업계 예상치 상회

▷ 모바일 게임 호실적, 내년 4개 신작 출시로 매출 증가 이어갈 것

▷ 페이코 브랜드 파워 강화, 결제액 지속 증가 주목

▷ 모바일 게임 호실적, 내년 4개 신작 출시로 매출 증가 이어갈 것

▷ 페이코 브랜드 파워 강화, 결제액 지속 증가 주목

NHN엔터테인먼트는 2013년 8월 네이버 게임사업부가 분할한 업체다. 온라인, 모바일 게임 사업을 주력으로 하고 있으며, 자회사를 통해 음원서비스, 커머스 사업을 진행 중이다. 2015년 간편결제 서비스 ‘페이코’를 출시해 결제 사업에 뛰어들었다.

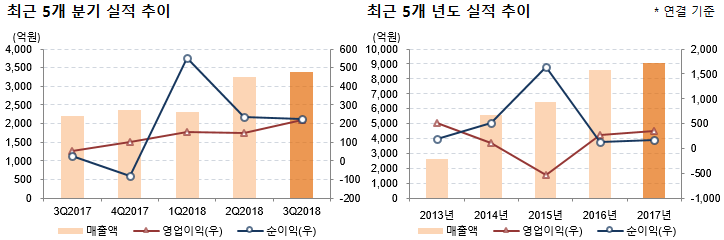

연결 기준 3분기 매출액은 전분기 대비 9% 증가한 3389억원이다. 영업이익은 218억원으로 46% 늘었다. 증권가가 예상한 영업이익 164억원을 32% 웃돈 호실적이다.

[표] 실적 비교

* 연결 재무제표 기준

(자료: 아이투자)

3분기 매출 증가는 모바일 게임 부문이 이끌었다. 모바일 게임 매출액은 전분기 대비 18% 늘어난 676억원이다. 피쉬아일랜드2, 판타지라이프, 모노가타리 등이 새롭게 출시돼 신작 효과가 발생했다.

[표] 매출액 세부 내역

* 연결 재무제표 기준

(자료: 아이투자)

매출이 늘었으나 NHN엔터는 각종 비용을 효율적으로 통제하는데 성공했다. 모바일게임 유통 수수료, 결제 수수료 증가로 지급수수료가 24억원 늘었고, 광고선전비가 38억원 증가했다. 총 비용은 68억원 늘었다.

[표] 비용 세부 내역

* 연결 재무제표 기준

(자료: 아이투자)

2019년 실적 전망도 좋다. 페이코 결제 실적이 개선되면서 페이코 마케팅비가 감소하고 있다. 2019년엔 유명 IP(지적재산권)을 사용한 모바일 게임 4개가 출시된다. 이익 체력이 한 단계 높아진 모습을 보여줄 것으로 기대된다.

▷ 웹보드 부진은 아쉬워..모바일 신작 출시 기대

NHN엔터 본업이었던 PC 웹보드 게임이 부진한 상황이다. 업계 예상과 달리 웹보드 게임 규제가 풀리지 않은 데다, 경쟁까지 심화됐다. 지난해 분기 평균 347억원이던 웹보드 매출액은 올해 2분기~3분기 290억원 수준에 머물렀다.

[표] NHN엔터 분기별 웹보드 게임 매출액 추이

(자료: 아이투자)

웹보드는 정부 규제에 따른 실적 변동 리스크가 너무 커 사업을 쉽게 확장할 수 없고, 마냥 규제 완화를 기다리기도 힘들다. NHN엔터는 이 상황을 타개하기 위해 모바일 게임 사업 확장을 선택했다.

올해 4분기부터 모바일게임 신작을 연달아 출시한다. 올해 10월 RWBY를 글로벌 확장 오픈했고, 11월 말~12월 초 카지노 게임을 북미 지역에 소프트런칭(가출시)할 예정이다. 내년 상반기는 FPS게임 크리티컬 옵스를 포함해 총 4개 신작이 출시된다. 내년 신작 정보는 아직 공개되지 않았다.

잇따른 신작 출시로 모바일 게임 매출은 호조를 보일 가능성이 높다. 다만, 수익성이 높은 웹보드 매출이 부진한 상황에서 모바일 게임이 웹보드 매출 감소를 상쇄할 수 있을지 지켜봐야 한다.

▷ 페이코 브랜드 파워 강화, 결제액 지속 증가

페이코 거래실적 증가를 주목할 만하다. 올해 3분기 누적(1월~9월) 페이코 거래액은 3.3조원이다. 9개월만에 2017년 연간 거래액 2.5조원을 30% 웃돌았다.

거래액이 늘었으나, 페이코가 지출하는 마케팅비(광고비+프로모션 부담금)는 오히려 줄었다. 올해 3분기 누적 페이코 마케팅비는 약 150억원이다. 월별 마케팅비가 16억원~17억원 수준에서 통제되고 있다. 지난해 월별 마케팅비는 26억원이었다.

마케팅비 감소는 페이코 브랜드 파워가 강화된 덕분이다. 거래액이 늘고 페이코 이용자 수가 증가해, 기존에 페이코가 부담하던 프로모션 부담금 일부를 가맹점과 공동 부담할 수 있었다.

[표] 페이코 월별 결제액 추이

(자료: 메리츠종금증권)

[표] 페이코 사용자 추이

(자료: 메리츠종금증권)

월 결제액이 늘어날 여지도 충분하다. 페이코는 올해 8월 오프라인 간편결제 최강자 삼성페이와 제휴했다. 페이코 사용자들이 삼성페이가 보유한 270만 오프라인 가맹점을 이용할 수 있게 됐다. 삼성페이와 제휴하기 전까지 페이코가 확보한 오프라인 가맹점은 17만개에 불과했다.

삼성페이와 제휴 초기, 페이코 어플 내에서 MST 결제를 지원하는 카드사는 롯데카드 뿐이었다. 삼성페이 탑재 효과가 올해 8월~9월에는 미비했던 셈이다. 11월 현재 페이코는 현대카드, 비씨카드와 제휴를 마쳤다. 올해 안에 삼성카드와 같은 대형 카드사도 MST 결제를 지원할 예정이다. 페이코 거래액 증가 추세가 이어질 것으로 기대된다.

연결 기준 3분기 매출액은 전분기 대비 9% 증가한 3389억원이다. 영업이익은 218억원으로 46% 늘었다. 증권가가 예상한 영업이익 164억원을 32% 웃돈 호실적이다.

[표] 실적 비교

* 연결 재무제표 기준

(자료: 아이투자)

3분기 매출 증가는 모바일 게임 부문이 이끌었다. 모바일 게임 매출액은 전분기 대비 18% 늘어난 676억원이다. 피쉬아일랜드2, 판타지라이프, 모노가타리 등이 새롭게 출시돼 신작 효과가 발생했다.

[표] 매출액 세부 내역

* 연결 재무제표 기준

(자료: 아이투자)

매출이 늘었으나 NHN엔터는 각종 비용을 효율적으로 통제하는데 성공했다. 모바일게임 유통 수수료, 결제 수수료 증가로 지급수수료가 24억원 늘었고, 광고선전비가 38억원 증가했다. 총 비용은 68억원 늘었다.

* 연결 재무제표 기준

(자료: 아이투자)

2019년 실적 전망도 좋다. 페이코 결제 실적이 개선되면서 페이코 마케팅비가 감소하고 있다. 2019년엔 유명 IP(지적재산권)을 사용한 모바일 게임 4개가 출시된다. 이익 체력이 한 단계 높아진 모습을 보여줄 것으로 기대된다.

▷ 웹보드 부진은 아쉬워..모바일 신작 출시 기대

NHN엔터 본업이었던 PC 웹보드 게임이 부진한 상황이다. 업계 예상과 달리 웹보드 게임 규제가 풀리지 않은 데다, 경쟁까지 심화됐다. 지난해 분기 평균 347억원이던 웹보드 매출액은 올해 2분기~3분기 290억원 수준에 머물렀다.

[표] NHN엔터 분기별 웹보드 게임 매출액 추이

(자료: 아이투자)

웹보드는 정부 규제에 따른 실적 변동 리스크가 너무 커 사업을 쉽게 확장할 수 없고, 마냥 규제 완화를 기다리기도 힘들다. NHN엔터는 이 상황을 타개하기 위해 모바일 게임 사업 확장을 선택했다.

올해 4분기부터 모바일게임 신작을 연달아 출시한다. 올해 10월 RWBY를 글로벌 확장 오픈했고, 11월 말~12월 초 카지노 게임을 북미 지역에 소프트런칭(가출시)할 예정이다. 내년 상반기는 FPS게임 크리티컬 옵스를 포함해 총 4개 신작이 출시된다. 내년 신작 정보는 아직 공개되지 않았다.

잇따른 신작 출시로 모바일 게임 매출은 호조를 보일 가능성이 높다. 다만, 수익성이 높은 웹보드 매출이 부진한 상황에서 모바일 게임이 웹보드 매출 감소를 상쇄할 수 있을지 지켜봐야 한다.

▷ 페이코 브랜드 파워 강화, 결제액 지속 증가

페이코 거래실적 증가를 주목할 만하다. 올해 3분기 누적(1월~9월) 페이코 거래액은 3.3조원이다. 9개월만에 2017년 연간 거래액 2.5조원을 30% 웃돌았다.

거래액이 늘었으나, 페이코가 지출하는 마케팅비(광고비+프로모션 부담금)는 오히려 줄었다. 올해 3분기 누적 페이코 마케팅비는 약 150억원이다. 월별 마케팅비가 16억원~17억원 수준에서 통제되고 있다. 지난해 월별 마케팅비는 26억원이었다.

마케팅비 감소는 페이코 브랜드 파워가 강화된 덕분이다. 거래액이 늘고 페이코 이용자 수가 증가해, 기존에 페이코가 부담하던 프로모션 부담금 일부를 가맹점과 공동 부담할 수 있었다.

[표] 페이코 월별 결제액 추이

(자료: 메리츠종금증권)

[표] 페이코 사용자 추이

(자료: 메리츠종금증권)

월 결제액이 늘어날 여지도 충분하다. 페이코는 올해 8월 오프라인 간편결제 최강자 삼성페이와 제휴했다. 페이코 사용자들이 삼성페이가 보유한 270만 오프라인 가맹점을 이용할 수 있게 됐다. 삼성페이와 제휴하기 전까지 페이코가 확보한 오프라인 가맹점은 17만개에 불과했다.

삼성페이와 제휴 초기, 페이코 어플 내에서 MST 결제를 지원하는 카드사는 롯데카드 뿐이었다. 삼성페이 탑재 효과가 올해 8월~9월에는 미비했던 셈이다. 11월 현재 페이코는 현대카드, 비씨카드와 제휴를 마쳤다. 올해 안에 삼성카드와 같은 대형 카드사도 MST 결제를 지원할 예정이다. 페이코 거래액 증가 추세가 이어질 것으로 기대된다.

☞ http://bit.ly/BestStocks_20

이 시각 강세업종/테마04.26 13:35

-

1

대북송전주

11

11

▲12.8%

▲9

▲9 ▼0

▼0 2

2

2,850원

▲655원▲29.8%

-

2

전력기기

24▲8.1%

▲21▼122,850원

▲655원▲29.8%

-

3

구리

4▲4.3%

▲4▼00

1,530원

▲112원▲7.9%

-

4

반도체 - 검사

19▲4.0%

▲17▼11

14,090원

▲2,030원▲16.8%

이 시각 급등주04.26 15:31

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[NHN] 최근 종목 뉴스

[NHN] 투자 체크 포인트

| 기업개요 | NHN에서 인적분할된 온라인 게임 및 모바일 게임사 |

|---|---|

| 사업환경 | ▷ 유무선 인터넷 및 스마트폰 보급 등 인프라 확대에 따라 온라인 및 모바일게임 점유율 지속적으로 상승 전망 ▷ 모바일게임 16년~19년 연평균 성장률 14%, 온라인게임은 6% 예상(2017년 대한민국 게임백서) |

| 경기변동 | ▷ 게임은 경기불황시에도 소비할 수 있는 저렴한 엔터테인먼트 대체재로 불황속에서도 꾸준히 성장 |

| 주요제품 | 결제및광고 41.26% 기타 35.04% 게임 23.69% * 수치는 매출 비중 |

| 원재료 | ▷ 사업 특성 상 해당사항 없음 |

| 실적변수 | ▷ 주 매출처 중 하나인 일본 환율 상승시 수혜 |

| 리스크 | 재무건전성 ★★★★★ - 부채비율 44.00% - 유동비율 202.62% - 당좌비율 153.66% - 자본유보율 10,099.40% |

| 신규사업 | ▷ 크루세이더퀘스트, 킹덤스토리 등의 다양한 장르의 모바일게임 출시 ▷ 다양한 솔루션 서비스와 사업을 활성화 활 수 있는 업체에 대한 지분 투자와 인수 검토를 진행할 예정 |

NHN의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[NHN] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 22,696 | 21,149 | 19,237 |

| 영업이익 | 556 | 391 | 979 |

| 영업이익률(%) | 2.4% | 1.8% | 5.1% |

| 순이익(연결지배) | -85 | -321 | 1,169 |

| 순이익률(%) | -0.4% | -1.5% | 6.1% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)