이날 주가 상승은 고영의 증권사 리포트가 영향을 준 것으로 보인다.

유진투자증권은 15일 고영에 대한 투자의견을 매수, 목표가를 10만1000원으로 제시했다.

유진투자증권 박종선 연구원이 작성한 고영 리포트 주요내용은 아래와 같다.

▶ 1Q19 Review : 매출액 -2.2%yoy증가, 영업이익 -27.5%yoy 감소하며 시장 기대치 하회

▶ 1Q19 Preview : 매출액 +7.9%, 영업이익 +8.3% 증ㅇ가 전망, 실적 회복 전망

▶ 목표주가 101,000원, 투자의견 BUY 유지

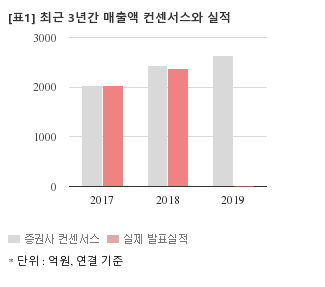

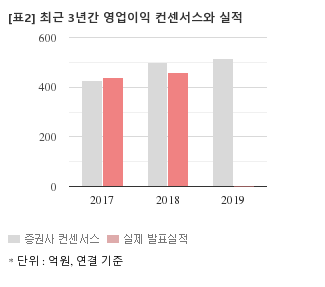

최근 1개월간 증권사가 예상한 고영의 올해 연간 연결기준 영업이익 컨센서스는 513억6699만원이다. 같은기간 매출액 컨센서스는 2635억6700만원, 지배지분 순이익은 452억원이다.

현재가 9만6900원 기준 주가수익배수(PER)는 31.3배, 주가순자산배수(PBR)는 5.87배, 자기자본이익률(ROE)은 18.7%다.

이 시각 강세업종/테마04.26 13:35

-

1

대북송전주

11

11

▲12.8%

▲9

▲9 ▼0

▼0 2

2

2,850원

▲655원▲29.8%

-

2

전력기기

24▲8.1%

▲21▼122,850원

▲655원▲29.8%

-

3

구리

4▲4.3%

▲4▼00

1,530원

▲112원▲7.9%

-

4

반도체 - 검사

19▲4.0%

▲17▼11

14,090원

▲2,030원▲16.8%

이 시각 급등주04.26 15:31

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[고영] 최근 종목 뉴스

[고영] 투자 체크 포인트

| 기업개요 | 3차원 납도포 검사기(SPI) 제조업체 |

|---|---|

| 사업환경 | ▷ 3차원 납도포 검사기는 전자제품 품질관리를 위한 필수 항목으로 인식돼 수요가 꾸준할 전망 ▷ 전방산업은 전자제품, 자동차 전장부품, 휴대폰 업체 등으로 다양함 |

| 경기변동 | ▷ 반도체·전자제품 경기에 민감 |

| 주요제품 | 3D 정밀측정검사기 100.00% * 수치는 매출 비중 |

| 원재료 | ▷ 원재료 국내 매입 비중 95.3%, 국외 매입 비중 4.7% |

| 실적변수 | ▷ 국내 IT업체들의 설비투자 증가시 수혜 ▷ 수출 비중이 높아 원/달러 환율 상승시 수혜 |

| 리스크 | 재무건전성 ★★★★ - 부채비율 36.24% - 유동비율 465.82% - 당좌비율 388.43% - 이자보상배율 63.19% - 금융비용부담률 0.27% - 자본유보율 4,207.31% |

| 신규사업 | ▷ 의료장비(수술용 로봇) 사업 추진 중 |

고영의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[고영] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 2,256 | 2,754 | 2,473 |

| 영업이익 | 204 | 443 | 414 |

| 영업이익률(%) | 9.0% | 16.1% | 16.7% |

| 순이익(연결지배) | 219 | 393 | 396 |

| 순이익률(%) | 9.7% | 14.3% | 16.0% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)