이날 주가 상승은 유니셈의 증권사 리포트가 영향을 준 것으로 보인다.

KTB투자증권은 지난 1일 유니셈에 대한 투자의견을 매수, 목표가를 6000원으로 제시했다.

KTB투자증권 김한이 연구원이 작성한 유니셈 리포트 주요내용은 아래와 같다.

▶ 반도체 고객사 투자 지연으로 2H19 실적 하향 조정. 고객사 투자가 공정 미세화 중심으로 옮겨가면서 신규 인프라 장비 투자 지연 흐름

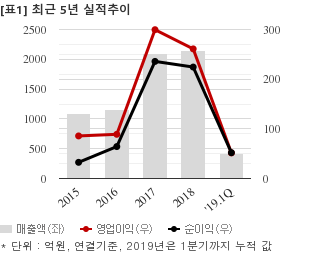

유니셈은 올해 1분기 연결기준 매출액이 424억539만원으로 전년 동기 669억2652만원 대비 36.6% 감소했다. 같은기간 영업이익은 51억5583만원으로 전년 동기 110억4521만원 대비 53.3% 줄었다. 지배지분 순이익은 51억9839만원으로 전년 동기 97억258만원 대비 46.4% 감소했다.

현재가 5030원 기준 주가수익배수(PER)는 8.6배, 주가순자산배수(PBR)는 1.38배, 자기자본이익률(ROE)은 16.0%다.

이 시각 강세업종/테마04.26 13:35

-

1

대북송전주

11

11

▲12.8%

▲9

▲9 ▼0

▼0 2

2

2,850원

▲655원▲29.8%

-

2

전력기기

24▲8.1%

▲21▼122,850원

▲655원▲29.8%

-

3

구리

4▲4.3%

▲4▼00

1,530원

▲112원▲7.9%

-

4

반도체 - 검사

19▲4.0%

▲17▼11

14,090원

▲2,030원▲16.8%

이 시각 급등주04.26 15:31

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[유니셈] 최근 종목 뉴스

[유니셈] 투자 체크 포인트

| 기업개요 | 반도체 장비인 '가스 스크루버', '칠러' 생산업체 |

|---|---|

| 사업환경 | ▷ 세계적으로 환경규제에 대한 움직임이 부각되면서 가스 스크루버 수요는 꾸준할 것으로 전망 ▷ 모바일 기기를 중심으로 향후 반도체 및 관련 부품/장비 수요는 꾸준할 것으로 전망 ▷ 다만 IT 장비업 특성상 전방산업 투자규모에 따른 실적 변동성은 클 것으로 전망 |

| 경기변동 | ▷ 경기에 매우 민감한 산업으로 전방업체(반도체 제조기업)의 설비투자에 영향을 받음 ▷ 경기에 따른 실적 변동이 반도체 생산업체보다 큼 |

| 주요제품 | * 수치는 매출 비중 |

| 원재료 | ▷ 전장 PART (5.6%) ▷ HEATING CHAMBER (4.4%) : 열교환 ▷ 펌프 (3.6%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 반도체, 디스플레이 생산업체들의 투자 증가시 수혜 ▷ 삼성 중국 시안 투자에 대한 수주, 삼성전자 반도체 생산량 증가시 수혜 |

| 리스크 | 재무건전성 ★★★★ - 부채비율 29.01% - 유동비율 353.43% - 당좌비율 275.04% - 이자보상배율 84.92% - 금융비용부담률 0.16% - 자본유보율 1,064.76% |

| 신규사업 | ▷ IoT사업부 - 컨테이너 물류 보안장치 개발 중 : 데이터를 전송하고 제어할 수 있는 스마트 추적 관제솔루션 활용 - 스마트 원격 감시가 가능한 무선 보안장치 개발 중 |

유니셈의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[유니셈] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 2,321 | 2,532 | 2,961 |

| 영업이익 | 174 | 290 | 437 |

| 영업이익률(%) | 7.5% | 11.5% | 14.8% |

| 순이익(연결지배) | 182 | 196 | 382 |

| 순이익률(%) | 7.9% | 7.7% | 12.9% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)