이날 주가 상승은 동성화인텍의 증권사 리포트가 영향을 준 것으로 보인다.

하나금융투자는 3일 동성화인텍에 대한 투자의견을 매수, 목표가를 1만2000원으로 제시했다.

하나금융투자 박무현 연구원이 작성한 동성화인텍 리포트 주요내용은 아래와 같다.

▶ 수주잔량 4,300억원 이상으로 매출액 대비 1.7년

▶ 매출액이 2배 이상 늘어날 몇 안 되는 조선기자재 기업

▶ 목표주가 12,000원, 투자의견 BUY(유지)

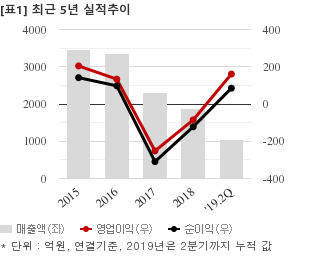

최근 1개월간 증권사가 예상한 동성화인텍의 올해 연간 연결기준 영업이익 컨센서스는 277억5000만원이다. 같은기간 매출액 컨센서스는 2399억5000만원, 지배지분 순이익은 211억원이다.

전일 종가 기준 주가수익배수(PER)는 181.2배, 주가순자산배수(PBR)는 2.70배, 자기자본이익률(ROE)은 1.5%다.

이 시각 강세업종/테마04.26 13:35

-

1

대북송전주

11

11

▲12.8%

▲9

▲9 ▼0

▼0 2

2

2,850원

▲655원▲29.8%

-

2

전력기기

24▲8.1%

▲21▼122,850원

▲655원▲29.8%

-

3

구리

4▲4.3%

▲4▼00

1,530원

▲112원▲7.9%

-

4

반도체 - 검사

19▲4.0%

▲17▼11

14,090원

▲2,030원▲16.8%

이 시각 급등주04.26 15:31

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[동성화인텍] 최근 종목 뉴스

[동성화인텍] 투자 체크 포인트

| 기업개요 | 동성그룹 계열의 LNG선 초저온보냉재 및 고압가스용기 제조업체 |

|---|---|

| 사업환경 | ▷ 셰일가스 산업 확대로 LNG운반선 발주 늘고 있는 추세 ▷ 전형적인 수주 산업으로 국내 조선3사의 LNG운반선 수주 실적에 실적이 연동함 |

| 경기변동 | ▷ 경기에 따른 실적 영향이 큰 산업으로 전방산업 업황에 직접적 영향을 받음 |

| 주요제품 | PU단열재 93.21% 가스사업 6.79% * 수치는 매출 비중 |

| 원재료 | ▷ PU-System(14.3%) ▷ I/P. Membrane (55.6%) ▷ 방재, 냉매 (10.2%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 국내 조선사들의 LNG운반선, LNG-FPSO 수주 증가 시 수혜 |

| 리스크 | 재무건전성 ★★ - 부채비율 112.77% - 유동비율 128.71% - 당좌비율 56.13% - 이자보상배율 3.30% - 금융비용부담률 0.37% - 자본유보율 862.59% |

| 신규사업 | ▷ 진행중인 신규사업 없음 |

동성화인텍의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[동성화인텍] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 5,314 | 4,342 | 3,650 |

| 영업이익 | 373 | 153 | 302 |

| 영업이익률(%) | 7.0% | 3.5% | 8.3% |

| 순이익(연결지배) | 287 | 84 | 265 |

| 순이익률(%) | 5.4% | 1.9% | 7.2% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)