이날 주가 상승은 한섬의 증권사 리포트가 영향을 준 것으로 보인다.

한국투자증권은 지난 11일 한섬에 대한 투자의견을 매수, 목표가를 4만3000원으로 제시했다.

한국투자증권 나은채 연구원이 작성한 한섬 리포트 주요내용은 아래와 같다.

▶ Facts : 온라인과 비용 효율화에 힘입어 수익성 개선

▶ Pros & cons : 돌파구를 찾는 과정 속에 돋보이는 실적 안정성

▶ Action : 고가 패션 경쟁력과 부담 없는 밸류에이션, 점진적 매수

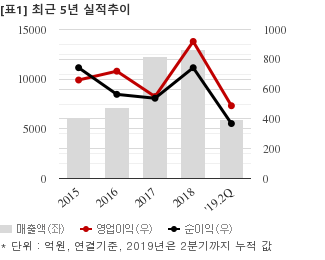

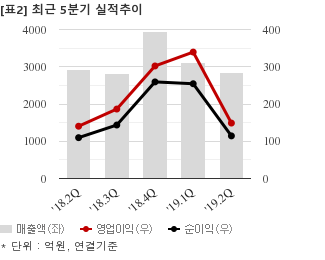

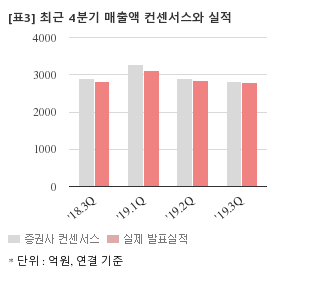

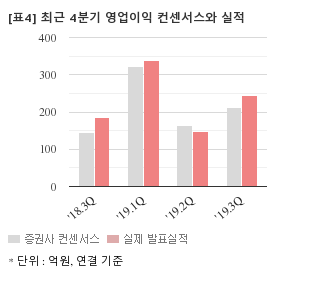

최근 1개월간 증권사가 예상한 한섬의 3분기 연결기준 영업이익 컨센서스는 211억원이다. 같은기간 매출액 컨센서스는 2820억2000만원, 지배지분 순이익은 168억3300만원이다.

현재가 3만3750원 기준 주가수익배수(PER)는 10.8배, 주가순자산배수(PBR)는 0.81배, 자기자본이익률(ROE)은 7.6%다.

이 시각 강세업종/테마04.26 13:35

-

1

대북송전주

11

11

▲12.8%

▲9

▲9 ▼0

▼0 2

2

2,850원

▲655원▲29.8%

-

2

전력기기

24▲8.1%

▲21▼122,850원

▲655원▲29.8%

-

3

구리

4▲4.3%

▲4▼00

1,530원

▲112원▲7.9%

-

4

반도체 - 검사

19▲4.0%

▲17▼11

14,090원

▲2,030원▲16.8%

이 시각 급등주04.26 15:31

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[한섬] 최근 종목 뉴스

[한섬] 투자 체크 포인트

| 기업개요 | 국내 선두권 여성의류업체로 TIME, SJSJ, SYSTEM 등 유명 브랜드 보유중 |

|---|---|

| 사업환경 | ▷ 의류업은 갈수록 브랜드 파워가 중요해지며 소비 양극화로 저가/고가 시장 구분이 뚜렷해짐 ▷ 저가 의류와 달리 고가 의류는 브랜드 충성도가 높아 경기변동에 영향이 덜함 ▷ 경제성장률과 민간소비, 패션 소비의식 추이를 감안하면 소폭의 성장을 예상 |

| 경기변동 | ▷ 국내 경기와 가계 소득 수준에 민감함 |

| 주요제품 | * 수치는 매출 비중 |

| 원재료 | ▷ LANVIN 등 (21.8%) ▷ WOVEN, KNIT 등 원재료 (31.8%) ▷ 단추, 안감 등 (9.7%) ▷ SYSTEM 등 외주가공비 (36.5%) * 괄호 안은 매입 비중 |

| 실적변수 | ▷ 가계 소득과 소비지출 증가시 수혜 ▷ 브랜드 파워 상승시 수혜 |

| 리스크 | 재무건전성 ★★★★ - 부채비율 30.85% - 유동비율 303.16% - 당좌비율 54.10% - 이자보상배율 125.65% - 금융비용부담률 0.06% - 자본유보율 10,401.17% |

| 신규사업 | ▷ 진행 중인 신규사업 없음 |

한섬의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[한섬] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 15,286 | 15,422 | 13,874 |

| 영업이익 | 1,005 | 1,683 | 1,522 |

| 영업이익률(%) | 6.6% | 10.9% | 11.0% |

| 순이익(연결지배) | 839 | 1,230 | 1,146 |

| 순이익률(%) | 5.5% | 8.0% | 8.3% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)