이날 주가 상승은 LF의 증권사 리포트가 영향을 준 것으로 보인다.

이베스트투자증권은 지난 16일 LF에 대한 투자의견을 매수로 신규 제시했다. 목표가는 2만6000원으로 산정했다.

이베스트투자증권 안진아 연구원이 작성한 LF 리포트 주요내용은 아래와 같다.

▶ 2Q Review 일회성 비용으로 컨센서스 하회

▶ 하반기, 본업과 계열사의 동반 이익 개선 기대

▶ 신규 사업 진출은 지속된다 여성 화장품, 소형가전

▶ 투자의견 Buy. 목표주가 26,000원으로 커버리지 개시

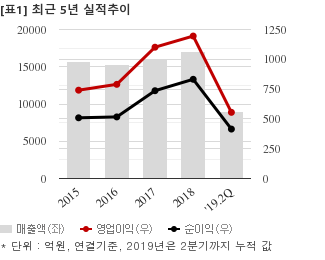

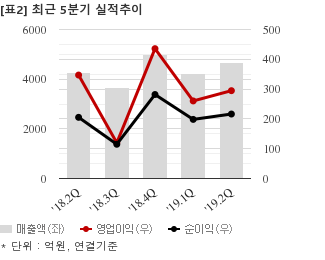

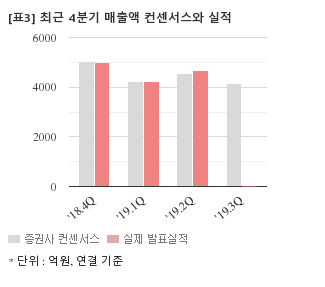

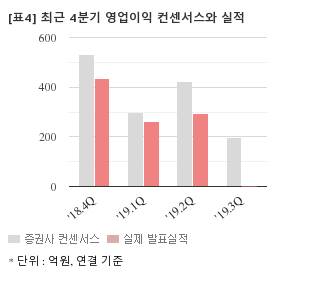

최근 3개월간 증권사가 예상한 LF의 3분기 연결기준 영업이익 컨센서스는 199억원이다. 같은기간 매출액 컨센서스는 4137억5000만원, 지배지분 순이익은 235억원이다.

현재가 2만900원 기준 주가수익배수(PER)는 7.5배, 주가순자산배수(PBR)는 0.51배, 자기자본이익률(ROE)은 6.8%다.

이 시각 강세업종/테마04.26 13:35

-

1

대북송전주

11

11

▲12.8%

▲9

▲9 ▼0

▼0 2

2

2,850원

▲655원▲29.8%

-

2

전력기기

24▲8.1%

▲21▼122,850원

▲655원▲29.8%

-

3

구리

4▲4.3%

▲4▼00

1,530원

▲112원▲7.9%

-

4

반도체 - 검사

19▲4.0%

▲17▼11

14,090원

▲2,030원▲16.8%

이 시각 급등주04.26 15:31

이 콘텐츠는 아이투자와 씽크풀이 공동개발한 로봇뉴스 알고리즘에 따라 작성한 기사입니다.

<©가치를 찾는 투자 나침반, 아이투자(www.itooza.com) 무단전재 및 재배포금지>

[LF] 최근 종목 뉴스

[LF] 투자 체크 포인트

| 기업개요 | 2006년 LG상사로부터 분할된 의류업체로 닥스, 헤지스 등의 브랜드 보유(구 LG패션) |

|---|---|

| 사업환경 | ▷ 소비자의 충성도를 높이는 '브랜드파워', 고부가가치를 창출할 수 있는 '디자인 능력', 주요 백화점 등 핵심 상권을 구축할 수 있는 '유통능력'이 중요 ▷ SPA(제조·유통 일괄 의류)브랜드의 적극적인 국내진출로 경쟁이 치열해지는 추세 |

| 경기변동 | ▷ 가계 소득 및 지출에 영향을 받음 ▷ 제품 단가 차이로 인해 봄·여름보다는 가을·겨울의 매출이 큼 |

| 주요제품 | 상제품매출액 81.66% 금융업수익 14.58% 수수료수익 2.98% 기타매출액 0.77% * 수치는 매출 비중 |

| 원재료 | ▷ 상품 ▷ 제품 ▷ 주재료 |

| 실적변수 | ▷ 국내 소득증가시 수혜 ▷ 경기 호황기에 의류매출 증가로 수혜 |

| 리스크 | 재무건전성 ★★★★ - 부채비율 61.94% - 유동비율 227.28% - 당좌비율 152.27% - 이자보상배율 25.58% - 금융비용부담률 0.42% - 자본유보율 845.52% |

| 신규사업 | ▷ 기존 브랜드 정비와 신규 브랜드 런칭 및 육성전략 진행 ▷ LF푸드 - 푸드서비스, 식자재유통, 식품제조까지 다양한 식품관련 사업을 운영하는 종합식품기업으로 성장할 계획 |

LF의 정보는 2022년 10월 21일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[LF] 한 눈에 보는 투자지표

| 손익계산서 | 2023.12 | 2022.12 | 2021.12 |

|---|---|---|---|

| 매출액 | 19,007 | 19,685 | 17,931 |

| 영업이익 | 574 | 1,852 | 1,589 |

| 영업이익률(%) | 3.0% | 9.4% | 8.9% |

| 순이익(연결지배) | 825 | 1,523 | 1,186 |

| 순이익률(%) | 4.3% | 7.7% | 6.6% |

(자료 : 매출액,영업이익은 K-IFRS 개별, 순이익은 K-IFRS 연결지배)